ISSUE 39 ประจำเดือน เมษายน - มิถุนายน 2569

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Readเดือนกุมภาพันธ์ เป็นเดือนแห่งความรัก เพราะเป็นเดือนที่มีวัน วาเลนไทน์ และยังเป็นเดือนที่มีวันเริ่มต้นปีใหม่ของชาวจีนทั่วโลก นั่นก็คือวันตรุษจีน สำหรับปี 2565 อย่างไรก็ดี กระแสของสินทรัพย์ดิจิทัล

เดือนกุมภาพันธ์ เป็นเดือนแห่งความรัก เพราะเป็นเดือนที่มีวัน วาเลนไทน์ และยังเป็นเดือนที่มีวันเริ่มต้นปีใหม่ของชาวจีนทั่วโลก นั่นก็คือวันตรุษจีน สำหรับปี 2565 อย่างไรก็ดี กระแสของสินทรัพย์ดิจิทัล ก็ทวีความร้อนแรงไม่แพ้กัน C&A Insights ฉบับที่ 13 เดือนกุมภาพันธ์ พ.ศ. 2565 จึงขอนำเสนอบทความเรื่อง ภาษีคริปโทเคอร์เรนซี/โทเคนดิจิทัล คำนวณอย่างไร คริปโทเคอร์เรนซี คือ หน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบหรือเครือข่ายอิเล็กทรอนิกส์โดยมีความประสงค์ที่จะใช้เป็นสื่อกลางในการแลกเปลี่ยนเพื่อให้ได้มาซึ่งสินค้า บริการ หรือสิทธิอื่นใด หรือแลกเปลี่ยนระหว่างสินทรัพย์ดิจิทัล และให้หมายความรวมถึงหน่วยข้อมูลอิเล็กทรอนิกส์อื่นใดตามที่คณะกรรมการ ก.ล.ต. ประกาศกำหนด โทเคนดิจิทัล คือ หน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบ หรือเครือข่ายอิเล็กทรอนิกส์โดยมีวัตถุประสงค์เพื่อ 1) กำหนดสิทธิของบุคคลในการเข้าร่วมลงทุนในโครงการหรือกิจการใด ๆ 2) กำหนดสิทธิในการได้มาซึ่งสินค้าหรือบริการหรือสิทธิอื่นใดที่เฉพาะเจาะจง ทั้งนี้ ตามที่กำหนดในข้อตกลงระหว่างผู้ออกและผู้ถือ และให้หมายความรวมถึงหน่วยแสดงสิทธิอื่นตามที่คณะกรรมการ ก.ล.ต. ประกาศกำหนด

ภาษีคริปโทเคอร์เรนซี/โทเคนดิจิทัล คำนวณอย่างไร

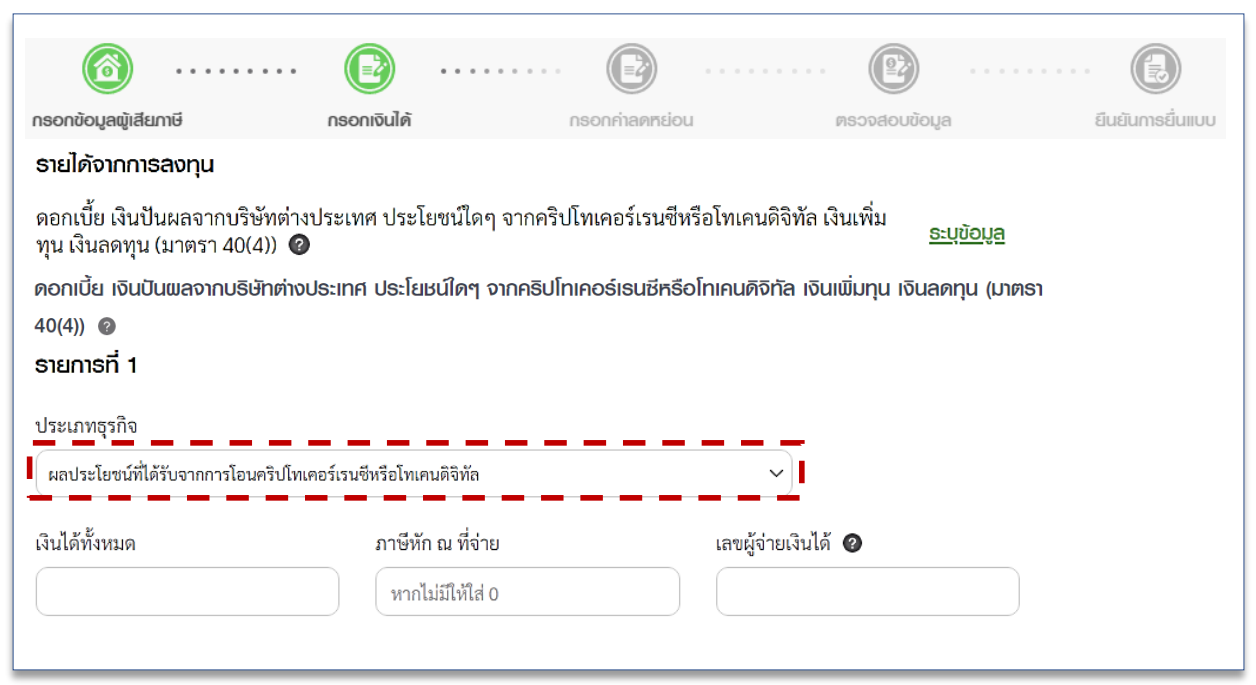

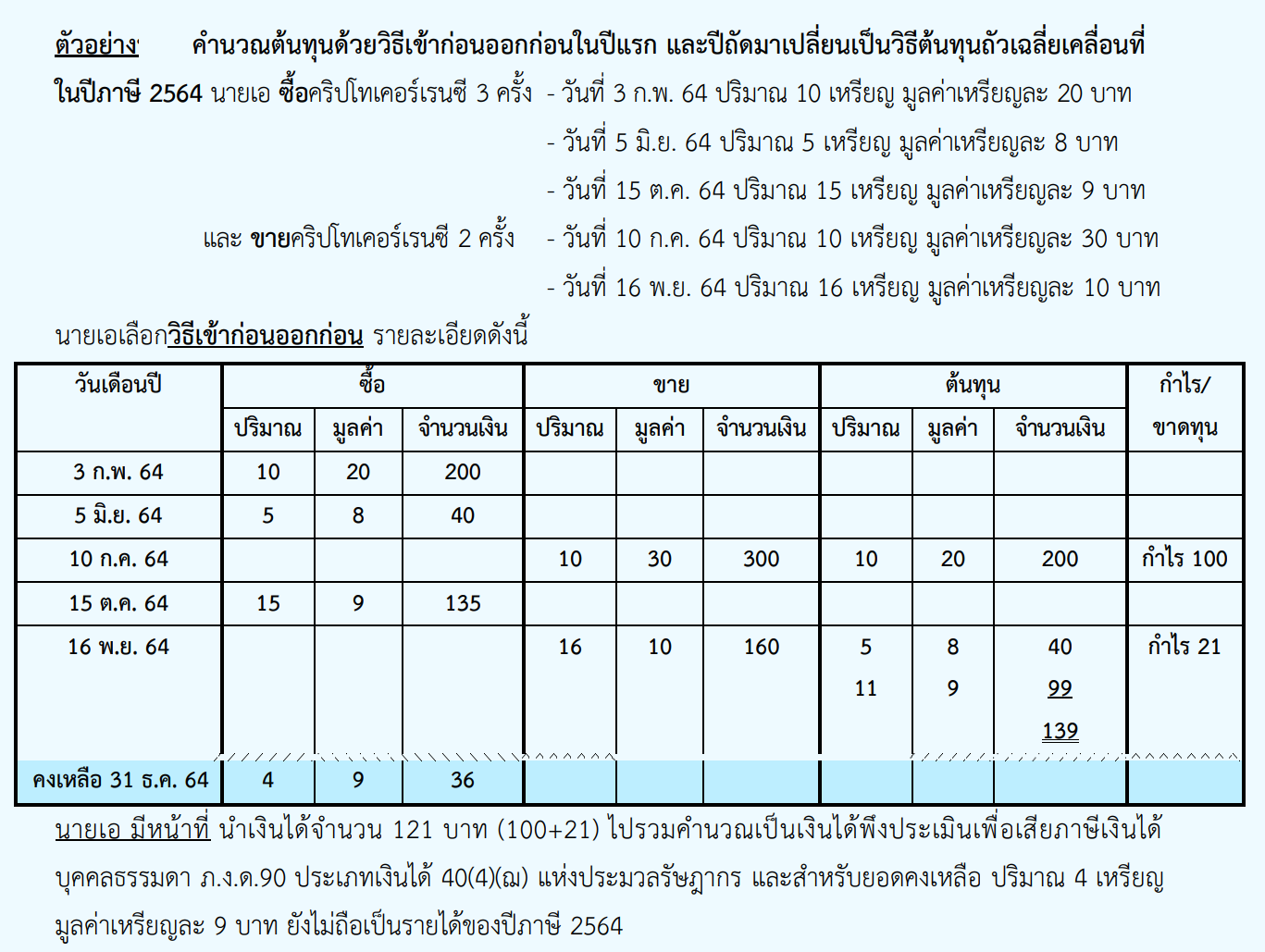

ประเด็นก็คือว่า คุณคำนวณเงินได้เพื่อยื่นแบบฯ อย่างไร การจำหน่าย จ่าย โอน หรือแลกเปลี่ยนคริปโทเคอร์เรนซี/โทเคนดิจิทัลให้แก่บุคคลอื่น เฉพาะซึ่ง ตีราคาเป็นเงินได้เกินกว่าที่ลงทุนถือเป็นเงินได้ มาตรา 40(4)(ฌ) แห่งประมวลรัษฎากร โดยที่การคำนวณต้นทุนคริปโทเคอร์เรนซี/โทเคนดิจิทัลประเภทเดียวกัน ให้ใช้วิธีที่มาตรฐานการบัญชีรับรอง เช่น วิธีเข้าก่อนออกก่อน (FIFO) หรือวิธีต้นทุนถัวเฉลี่ย

เคลื่อนที่ (Moving average cost) และให้คำนวณ ต้นทุนแยกตามประเภทของเหรียญ ผู้มีเงินได้สามารถเลือกวิธีคำนวณต้นทุนใดก็ได้ เมื่อเลือกวิธีการคำนวณต้นทุนวิธีใดแล้ว ต้องใช้วิธีนั้นตลอดปีภาษี ต้นทุนให้รวมถึงค่าซื้อและค่าใช้จ่ายเพื่อให้ได้มาซึ่งคริปโทเคอร์เรนซี/โทเคนดิจิทัล เช่น ค่าธรรมเนียมและค่าโอน เป็นต้น

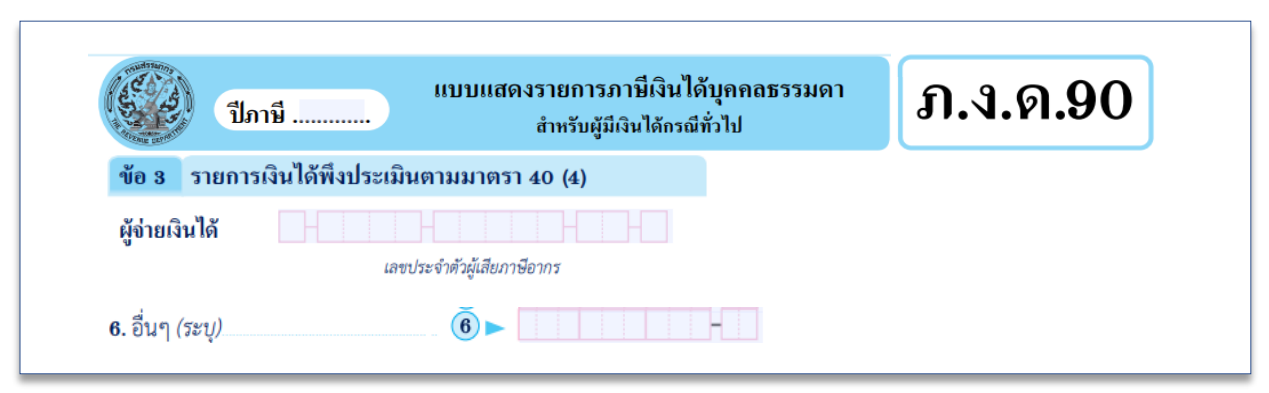

การวัดมูลค่าคริปโทเคอร์เรนซี/โทเคนดิจิทัลทั้งการคำนวณต้นทุนและรายได้ให้ใช้มูลค่า ณ เวลาที่ได้มา หรือราคาถัวเฉลี่ยในวันที่ได้มา ซึ่งเป็นราคาอ้างอิงที่มีความน่าเชื่อถือ เช่น ราคาที่ประกาศโดย Exchange ที่จัดทำขึ้นตามหลักเกณฑ์ของสำนักงาน ก.ล.ต. และตลาดหลักทรัพย์ เป็นต้น กรณีที่มีผลขาดทุนไม่ว่าจะเกิดจากคริปโทเคอร์เรนซี/โทเคนดิจิทัลประเภทใด ๆ ที่เกิดขึ้นในปีเดียวกัน สามารถนำมาหักกลบกับกำไรที่เกิดจากคริปโทเคอร์เรนซี/ โทเคนดิจิทัลประเภทใดก็ได้ ทั้งนี้เฉพาะธุรกรรมที่กระทำผ่าน ผู้ประกอบธุรกิจสินทรัพย์ดิจิทัลที่อยู่ภายใต้การกำกับดูแลของสำนักงาน ก.ล.ต. และตลาดหลักทรัพย์เท่านั้น กรณีที่มีผลขาดทุนไม่ว่าจะเกิดจากคริปโทเคอร์เรนซี/โทเคนดิจิทัลประเภทใด ๆ ที่เกิดขึ้นในปีเดียวกัน สามารถนำมาหักกลบกับกำไรที่เกิดจากคริปโทเคอร์เรนซี/ โทเคนดิจิทัลประเภทใดก็ได้ ทั้งนี้เฉพาะธุรกรรมที่กระทำผ่าน ผู้ประกอบธุรกิจสินทรัพย์ดิจิทัลที่อยู่ภายใต้การกำกับดูแลของสำนักงาน ก.ล.ต. และตลาดหลักทรัพย์ เท่านั้น ในระหว่างปีภาษี หากผู้มี เงินได้ถูกหักภาษี ณ ที่จ่ายไว้ สามารถนำภาษีเงินได้หัก ณ ที่จ่ายมาใช้เป็นเครดิตภาษีในการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90 ได้ กรณียื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90 (ผ่านอินเทอร์เน็ต) ให้แสดงเงินได้ ในรายการรายได้จากการลงทุนประเภท ผลประโยชน์ที่ได้รับจากการ

โอนคริปโทเคอร์เรนซี/โทเคนดิจิทัล ส่งท้ายกันว่า บุคคลซึ่งมีกำไรสุทธิ (กำไร ลบ ขาดทุน) จากจำหน่ายคริปโทเคอร์เรนซี/โทเคนดิจิทัล มีหน้าที่ยื่นเสียภาษีเงินได้บุคคลธรรมดาประจำปีด้วย

ที่มา : พระราชกำหนด การประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 และ คำแนะนำการเสียภาษีเงินได้บุคคลธรรมดาคริปโทเคอร์เรนซี โทเคนดิจิทัล โดย กรมสรรพากร มกราคม 2565)

This article is for general information only

C&A Insights

C&A Insights

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 38 เดือน มกราคม - มีนาคม พ.ศ. 2569 นำเสนอเรื่อง เมื่อเงิน “แลกไม่ได้”: ทำความเข้าใจการแก้ไข IAS 21 …

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 37 เดือน ตุลาคม - ธันวาคม พ.ศ. 2568 นำเสนอเรื่อง MPMs: ตีกรอบมุมมองใหม่ของฝ่ายบริหารภายใต้ IFRS 18เ…

Read