ISSUE 39 ประจำเดือน เมษายน - มิถุนายน 2569

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

ReadC&A Insights ฉบับที่ 16 เดือนพฤษภาคม พ.ศ. 2565 เป็นเดือนแห่งการเปลี่ยนผ่านเข้าสู่ฤดูฝนอย่างเป็นทางการของประเทศไทยในปี 2565 และเป็นเดือนแห่งการที่ประเทศไทยเริ่มเข้าสู่การผ่อนคลายจากโรคระบาดโควิด-19

C&A Insights ฉบับที่ 16 เดือนพฤษภาคม พ.ศ. 2565 เป็นเดือนแห่งการเปลี่ยนผ่านเข้าสู่ฤดูฝนอย่างเป็นทางการของประเทศไทยในปี 2565 และเป็นเดือนแห่งการที่ประเทศไทยเริ่มเข้าสู่การผ่อนคลายจากโรคระบาดโควิด-19 เพราะมีการเปิดภาคเรียนของโรงเรียนกันแล้วในเดือนนี้ บทความในเดือนนี้จึงขอทบทวนการนำเสนองบการเงิน ที่เกี่ยวข้องกับงบกำไรขาดทุนเบ็ดเสร็จ ในบทความเรื่อง กำไรขาดทุนเบ็ดเสร็จอื่นคืออะไร กำไรขาดทุนเบ็ดเสร็จอื่น หรือOther Comprehensive Income เรียกสั้น ๆ ว่า OCI เป็นรายการรายได้และค่าใช้จ่ายซึ่งมาตรฐานการรายงานทางการเงินไม่อนุญาตให้รับรู้ในส่วนของกำไรหรือขาดทุน (Net Income หรือ NI) กำไรขาดทุนเบ็ดเสร็จอื่นเป็นส่วนที่ให้ข้อมูลทางการเงินเกี่ยวกับกำไรหรือขาดทุนที่ยังไม่เกิดขึ้น จากการถือครองสินทรัพย์หรือมีหนี้สินในกิจการ ซึ่งเป็นไปตามแนวคิดของการรักษาระดับทุนเพื่อวัดผลกำไร ตามกรอบแนวคิดสำหรับการรายงานทางการเงิน ที่ว่ากำไรเกิดจากทุนปลายงวดสูงกว่าทุนต้นงวด โดยไม่รวมทุนที่ได้รับจากเจ้าของและการแบ่งปันส่วนทุนกับเจ้าของ ซึ่งหมายถึง กำไรภายใต้แนวคิดการรักษาระดับทุนจะรวม ผลทั้งหมดที่ทำให้ส่วนของเจ้าของเปลี่ยนแปลงไป โดยไม่รวมการได้รับเงินจากการออกหุ้นให้เจ้าของ หรือการจ่ายเงินปันผลให้แก่เจ้าของ

กำไรขาดทุน เบ็ดเสร็จอื่นคืออะไร ดังนั้น รายได้และค่าใช้จ่ายที่แสดงไว้ในส่วนของเจ้าของ จึงเป็นกำไรตามแนวคิดของการรักษาระดับทุน ผลสะสมของกำไรหรือขาดทุนเบ็ดเสร็จอื่นจะนำมารวมกันตั้งแต่จัดตั้งกิจการจนถึงวันสิ้นรอบระยะเวลาบัญชีและแสดงรายการในชื่อ “องค์ประกอบอื่นของส่วนของผู้ถือหุ้น”หรือ“Other Components of Equity” ในงบแสดงฐานะการเงิน ดังนั้น องค์ประกอบอื่นของส่วนของผู้ถือ

หุ้นก็คือกำไรสะสมของกำไรขาดทุนเบ็ดเสร็จอื่นนั่นเอง การเพิ่มขึ้นหรือลดลงของกำไรขาดทุนเบ็ดเสร็จอื่นแต่ละรายการ จะมีผลทำให้องค์ประกอบอื่นของส่วนของเจ้าของเปลี่ยนแปลงไป และเนื่องจากกำไร ขาดทุนเบ็ดเสร็จอื่นแต่ละรายการประกอบด้วย 2 ปัจจัย คือ กำไรเบ็ดเสร็จอื่น หรือขาดทุนเบ็ดเสร็จอื่น

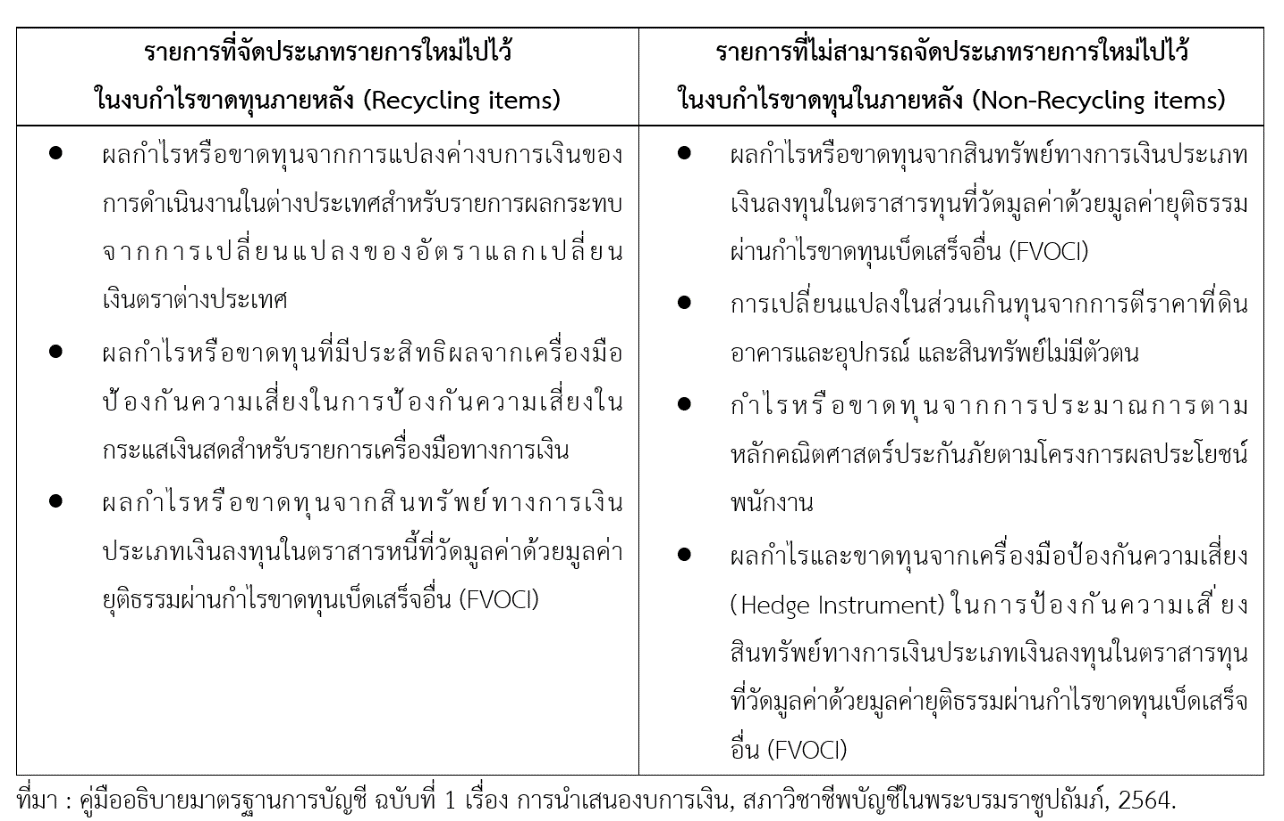

ดังนั้น สมการกำไรขาดทุนเบ็ดเสร็จอื่นสำหรับงวด จึงสามารถแสดงได้ตามรูปภาพต่อไปนี้ กำไรขาดทุนเบ็ดเสร็จอื่นสำหรับงวดที่เป็นบวกทำให้องค์ประกอบอื่นของส่วนของผู้ถือหุ้นเพิ่มขึ้น ส่วนของเจ้าของก็เพิ่มขึ้นตามไปด้วย แสดงถึงความมั่งคั่งของกิจการที่เพิ่มมากขึ้น ในขณะที่กำไรขาดทุนเบ็ดเสร็จอื่นสำหรับงวดที่เป็นลบ ทำให้องค์ประกอบอื่นของส่วนของผู้ถือหุ้นลดลง ส่วนของเจ้าของก็ลดลงตามไปด้วย แสดงถึงฐานะการเงินที่ลดลง มาตรฐานการบัญชี ฉบับที่ 1 เรื่อง การนำเสนองบการเงิน ได้กำหนดให้กำไรขาดทุนเบ็ดเสร็จอื่น สามารถจำแนกได้ 2 ประเภท คือ 1) รายการที่จัดประเภทรายการใหม่ไปไว้ในงบกำไรขาดทุนภายหลัง (Recycling items) เป็นการนำกำไรขาดทุนเบ็ดเสร็จอื่นที่ยังไม่เกิดขึ้นจริง (Unrealize Gain or Loss) ที่เคยรับรู้และแสดงเป็นส่วนหนึ่งขององค์ประกอบอื่นของส่วนของเจ้าของไปแล้ว หมุนเวียนไปรับรู้เป็นกำไรหรือขาดทุนที่เกิดขึ้นจริง (Realize Gain or Loss) ในงบกำไรขาดทุนได้อีกครั้งหนึ่ง (Recycling to Profit or Loss) แสดงว่ากิจการต้องมีการปรับปรุงการจัดประเภทรายการใหม่ ซึ่งหมายถึง การปรับปรุงจำนวนที่เคยรับรู้ในกำไรขาดทุนเบ็ดเสร็จอื่นในงวดปัจจุบันหรืองวดก่อน ๆ และถูกนำมาจัดประเภทรายการใหม่เข้าไปไว้ในกำไรหรือขาดทุนในงวดปัจจุบัน เช่น การโอนกำไรหรือขาดทุนที่ยังไม่เกิดขึ้นที่แสดงสะสมอยู่ในส่วนของผู้ถือหุ้นมารับรู้เป็น

กำไรหรือขาดทุนที่เกิดขึ้นแล้วในส่วนของกำไรหรือขาดทุนสำหรับงวด เนื่องจากการขายจากสินทรัพย์ทางการเงินประเภทเงินลงทุนในตราสารหนี้ที่วัดมูลค่ายุติธรรมผ่านกำไรขาดทุนเบ็ดเสร็จอื่น เป็นต้น 2) รายการที่ไม่สามารถจัดประเภทรายการใหม่ไปไว้ในงบกำไรขาดทุนในภายหลัง (Non-Recycling items) เป็นการนำกำไรขาดทุนเบ็ดเสร็จอื่นที่ยังไม่เกิดขึ้นจริง (Unrealize Gain or Loss) ที่เคยรับรู้และแสดงเป็นส่วนหนึ่งขององค์ประกอบอื่นของส่วนของเจ้าของไปแล้ว โอนไปยังกำไรสะสมโดยตรง โดยมิให้มีการนำไปหมุนเวียนรับรู้กำไรหรือขาดทุนที่เกิดขึ้นจริงอีกครั้งในงบกำไรขาดทุน เช่น การปิดรายการส่วนเกินทุนจาก การตีราคาที่ดิน อาคารและอุปกรณ์และสินทรัพย์ไม่มีตัวตนเมื่อมีการจำหน่ายสินทรัพย์เหล่านั้นออกไป การปิดรายการกำไรหรือขาดทุนจากการประมาณการตามหลักคณิตศาสตร์ประกันภัยตามโครงการผลประโยชน์พนักงานเมื่อพนักงานมีอายุครบเกษียณอายุ เป็นต้น ตัวอย่างของรายการที่จัดประเภทรายการใหม่ไปไว้ในงบกำไรขาดทุนภายหลัง และรายการที่ไม่สามารถจัดประเภทรายการใหม่ไปไว้ในงบกำไรขาดทุนในภายหลัง สามารถสรุปได้ตามตาราง ท่านที่อ่านมาจนถึงจุดนี้แล้ว คงจะพอเข้าใจได้ว่ากำไรขาดทุนเบ็ดเสร็จอื่นคืออะไร ผู้ใช้งบการเงินจะพบเห็นงบกำไรขาดทุนเบ็ดก็ต่อเมื่อเป็นกิจการที่มีส่วนได้เสียต่อสาธารณะ ซึ่งต้องปฏิบัติตามมาตรฐานการบัญชี ฉบับที่ 1 เรื่อง การนำเสนองบการเงิน ซึ่งส่วนใหญ่เป็นงบการเงินของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยนั่นเอง

This article is for general information only

C&A Insights

C&A Insights

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 38 เดือน มกราคม - มีนาคม พ.ศ. 2569 นำเสนอเรื่อง เมื่อเงิน “แลกไม่ได้”: ทำความเข้าใจการแก้ไข IAS 21 …

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 37 เดือน ตุลาคม - ธันวาคม พ.ศ. 2568 นำเสนอเรื่อง MPMs: ตีกรอบมุมมองใหม่ของฝ่ายบริหารภายใต้ IFRS 18เ…

Read