ISSUE 39 ประจำเดือน เมษายน - มิถุนายน 2569

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

ReadC&A Insights ฉบับที่ 31 เดือน เมษายน - มิถุนายน พ.ศ. 2567 นำเสนอเรื่อง “บริษัทจดทะเบียนฯ ต้องนำส่งงบการเงินเมื่อใดบ้าง?” บริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยต้องจัดทำงบการเงินตามมาตรฐาน

C&A Insights ฉบับที่ 31 เดือน เมษายน - มิถุนายน พ.ศ. 2567 นำเสนอเรื่อง “บริษัทจดทะเบียนฯ ต้องนำส่งงบการเงินเมื่อใดบ้าง?” บริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยต้องจัดทำงบการเงินตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่มีส่วนได้เสียสาธารณะ ที่ว่า TFRS for PAEs และต้องนำส่งงบการเงินรายไตรมาสและงบการเงินประจำปีต่อตลาดหลักทรัพย์แห่งประเทศไทยและสำนักงาน ก.ล.ต. ซึ่งข้อมูลใน งบการเงิน ประกอบด้วย งบฐานะการเงิน งบกำไรขาดทุนเบ็ดเสร็จ งบการเปลี่ยนแปลงส่วนของผู้ถือหุ้น งบกระแสเงินสด และหมายเหตุประกอบงบการเงิน บริษัทจดทะเบียนต้องนำส่งงบการเงินรายไตรมาสที่ได้รับการสอบทานจากผู้สอบบัญชีรับอนุญาตต่อตลาดหลักทรัพย์แห่งประเทศไทย และสำนักงาน ก.ล.ต. ภายใน 45 วัน นับจากวันสิ้น ไตรมาส และต้องนำส่งงบการเงินประจำปีที่ได้รับการตรวจสอบจากผู้สอบบัญชีรับอนุญาตภายใน 3 เดือน นับจากวันสิ้นรอบระยะเวลาบัญชี หรือนำส่งงบการเงินประจำปี ภายใน 2 เดือนนับจาก

บริษัทจดทะเบียนฯ ต้องนำส่งงบการเงิน เมื่อใดบ้าง?

วันสิ้นรอบระยะเวลาบัญชีในกรณีที่บริษัทจดทะเบียนเลือกนำส่งงบการเงินประจำปีแทนการส่งงบ นับจากวันสิ้นรอบระยะเวลาบัญชีในกรณีที่บริษัทจดทะเบียนเลือกนำส่งงบการเงินประจำปีแทนการส่งงบการเงินไตรมาสสุดท้ายก็ได้ อย่างที่ทราบกันว่า งบการเงินมีความสำคัญต่อการตัดสินใจลงทุนในหลักทรัพย์ของบริษัทจดทะเบียนเป็นอย่างมาก

หัวใจสำคัญของการจัดทำงบการเงิน นอกจากข้อมูลจะต้องครบถ้วน ถูกต้อง และได้รับการตรวจสอบจากผู้สอบบัญชี รับอนุญาตแล้ว งบการเงินจะต้องเผยแพร่ข้อมูลภายในเวลา ที่เหมาะสมด้วย เพราะการที่บริษัทจดทะเบียนนำส่งงบการเงินล่าช้า เป็นสัญญาณเตือนภัยที่แสดงให้เห็นว่าการดำเนินงานและการ

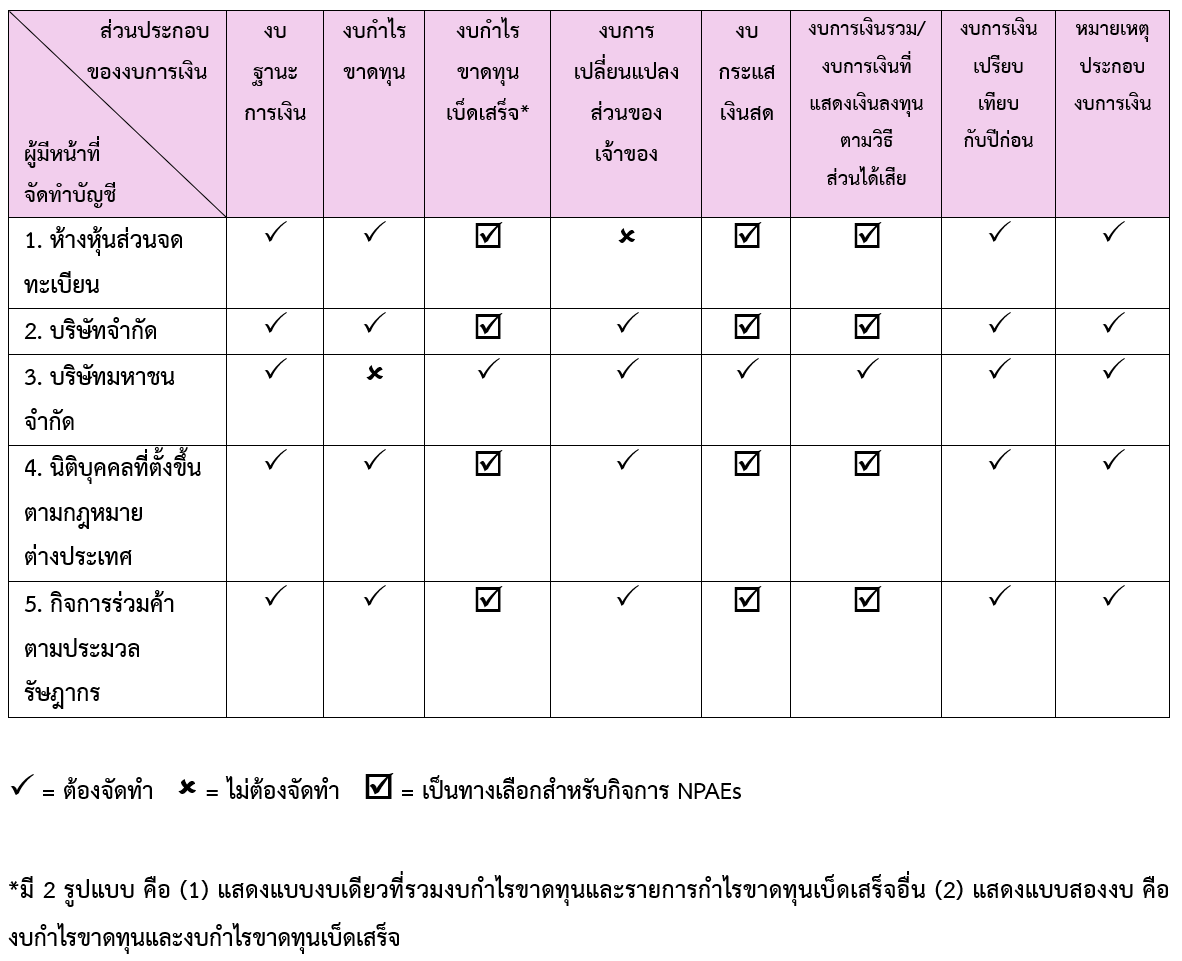

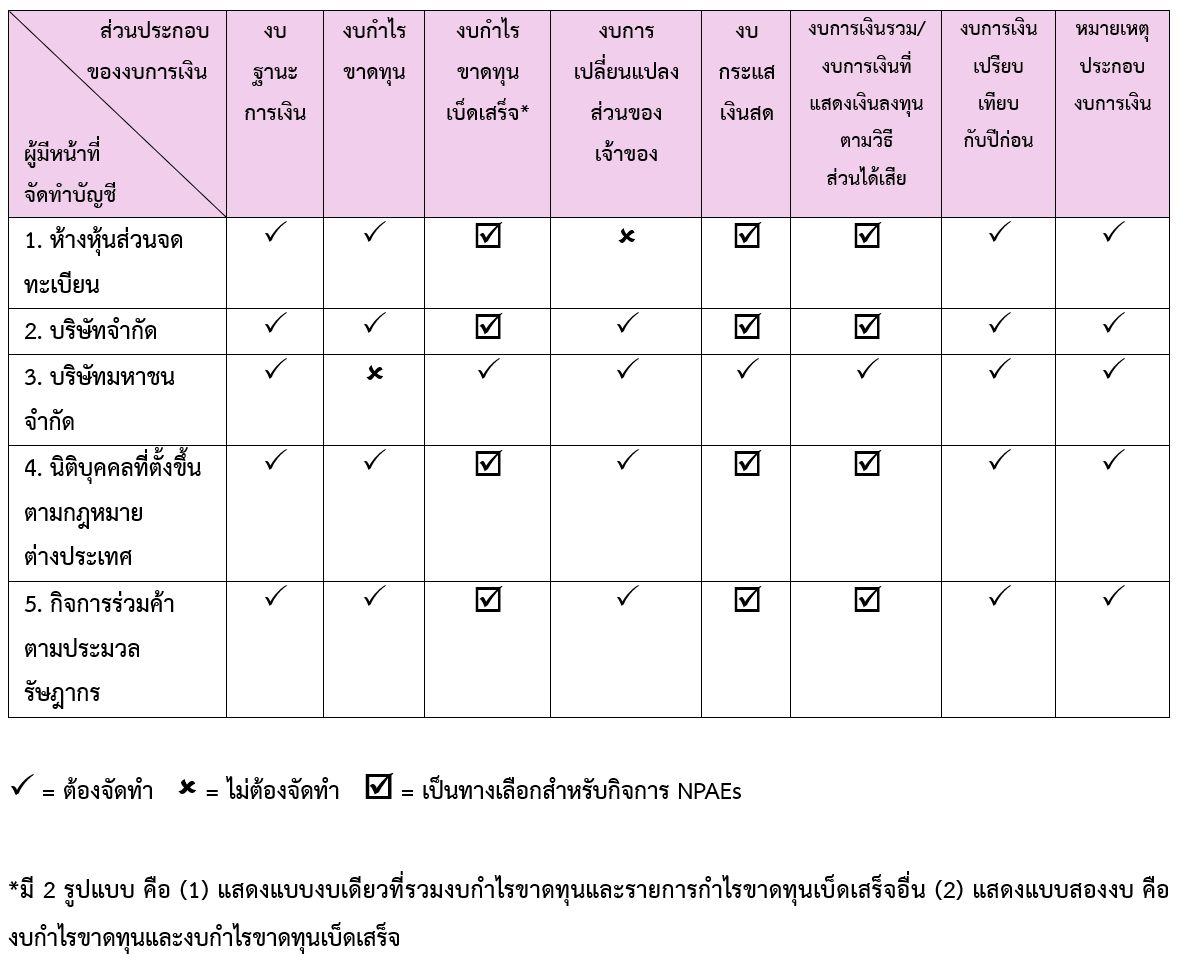

ที่มา : * กรมพัฒนาธุรกิจการค้า. (2566). คําชี้แจงกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. 2566. เข้าถึงได้จาก https://www.dbd.go.th/storage/law/0fafe207-f3e1-4173-bca7-47c32219a932.pdf อย่างไรก็ตาม การกำหนดรายการย่อของงบการเงินตามประกาศกรมพัฒนาธุรกิจการค้า เป็นการกำหนดรายการย่อของ งบการเงินสำหรับธุรกิจโดยทั่วไปเท่านั้น (รวมถึงงบการเงินของบริษัทจดทะเบียนด้วย) สำหรับธุรกิจที่ต้องปฏิบัติตามกฎหมายเฉพาะ เช่น สถาบันการเงิน บริษัทประกันภัย บริษัทหลักทรัพย์บริษัทบริหารสินทรัพย์ บริษัทโฮลดิ้งส์ที่เป็นบริษัทแม่ของกลุ่มธุรกิจทางการเงิน ให้ใช้รายการย่อตามที่กำหนดในกฎหมายเฉพาะนั้น ๆ กิจการที่เป็นนิติบุคคลแต่ละประเภทต้องจัดทำงบการเงินสรุปตามรายละเอียด ดังนี้

ภาพแสดงระยะเวลาในการนำส่งงบการเงินต่อตลาดหลักทรัพย์แห่งประเทศไทย และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์

This article is for general information only

C&A Insights

C&A Insights

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 38 เดือน มกราคม - มีนาคม พ.ศ. 2569 นำเสนอเรื่อง เมื่อเงิน “แลกไม่ได้”: ทำความเข้าใจการแก้ไข IAS 21 …

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 37 เดือน ตุลาคม - ธันวาคม พ.ศ. 2568 นำเสนอเรื่อง MPMs: ตีกรอบมุมมองใหม่ของฝ่ายบริหารภายใต้ IFRS 18เ…

Read