ISSUE 39 ประจำเดือน เมษายน - มิถุนายน 2569

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

ReadC&A Insights ฉบับที่ 36 เดือน กรกฏาคม - กันยายน พ.ศ. 2568 นำเสนอเรื่อง มิติใหม่ของงบกระแสเงินสด: การปรับปรุง IAS 7 ภายใต้ IFRS 18 เมื่อ “กำไรจากการดำเนินงาน” กลายเป็นจุดเริ่มต้น งบกระแสเงินสด

C&A Insights ฉบับที่ 36 เดือน กรกฏาคม - กันยายน พ.ศ. 2568 นำเสนอเรื่อง มิติใหม่ของงบกระแสเงินสด: การปรับปรุง IAS 7 ภายใต้ IFRS 18 เมื่อ “กำไรจากการดำเนินงาน” กลายเป็นจุดเริ่มต้น งบกระแสเงินสดเป็นเสมือน “กระจกสะท้อนลมหายใจของธุรกิจ” ที่บอกเล่าให้เราเห็นว่าเงินสดหมุนเวียนเข้าออกอย่างไร แต่ที่ผ่านมา จุดเริ่มต้นของการคำนวณกลับไม่ชัดเจน บางกิจการใช้กำไรก่อนภาษี บางกิจการใช้กำไรสุทธิ ทำให้การเปรียบเทียบกันระหว่างบริษัทกลายเป็นเรื่องยาก การแก้ไข IAS 7 ครั้งใหม่จึงถือว่าเป็นก้าวสำคัญ เพราะบังคับให้องค์กรทั่วโลกต้องใช้ “กำไรจากการดำเนินงาน” (Operating Profit) เป็นจุดเริ่มต้นเพียงหนึ่งเดียว ในการจัดทำงบกระแสเงินสดด้วยวิธีทางอ้อม (Indirect Method) ทำไมการเปลี่ยนแปลงเรื่องนี้ถึงสำคัญ? 1. ลดความสับสน: ไม่มีใครตีความต่างกันอีกต่อไป 2. ทำให้เปรียบเทียบกันได้ง่ายขึ้น: นักลงทุนสามารถดูได้ทันที

TAS 1 **ฉบับปรับปรุง 2567 : ผลกระทบต่อ การจัดประเภทหนี้สินของ**กิจการ ผลการดำเนินงานทางการเงิน

ว่ากระแสเงินสดจากการดำเนินงานของสองบริษัทใกล้เคียงหรือแตกต่างกันแค่ไหน และ 3. ทำให้งบกระแสเงินสดกระชับขึ้น: ไม่ต้องมีการปรับปรุงรายการซับซ้อนระหว่างงบกำไร

ขาดทุนกับงบกระแสเงินสดเหมือนแต่ก่อน พูดง่าย ๆ คือ การเริ่มต้นที่ “Operating Profit” ทำให้งบกระแสเงินสดกลายเป็นเอกภาพมากขึ้น เหมือนการใช้ภาษาเดียวกันเวลาพูดคุยทางธุรกิจ

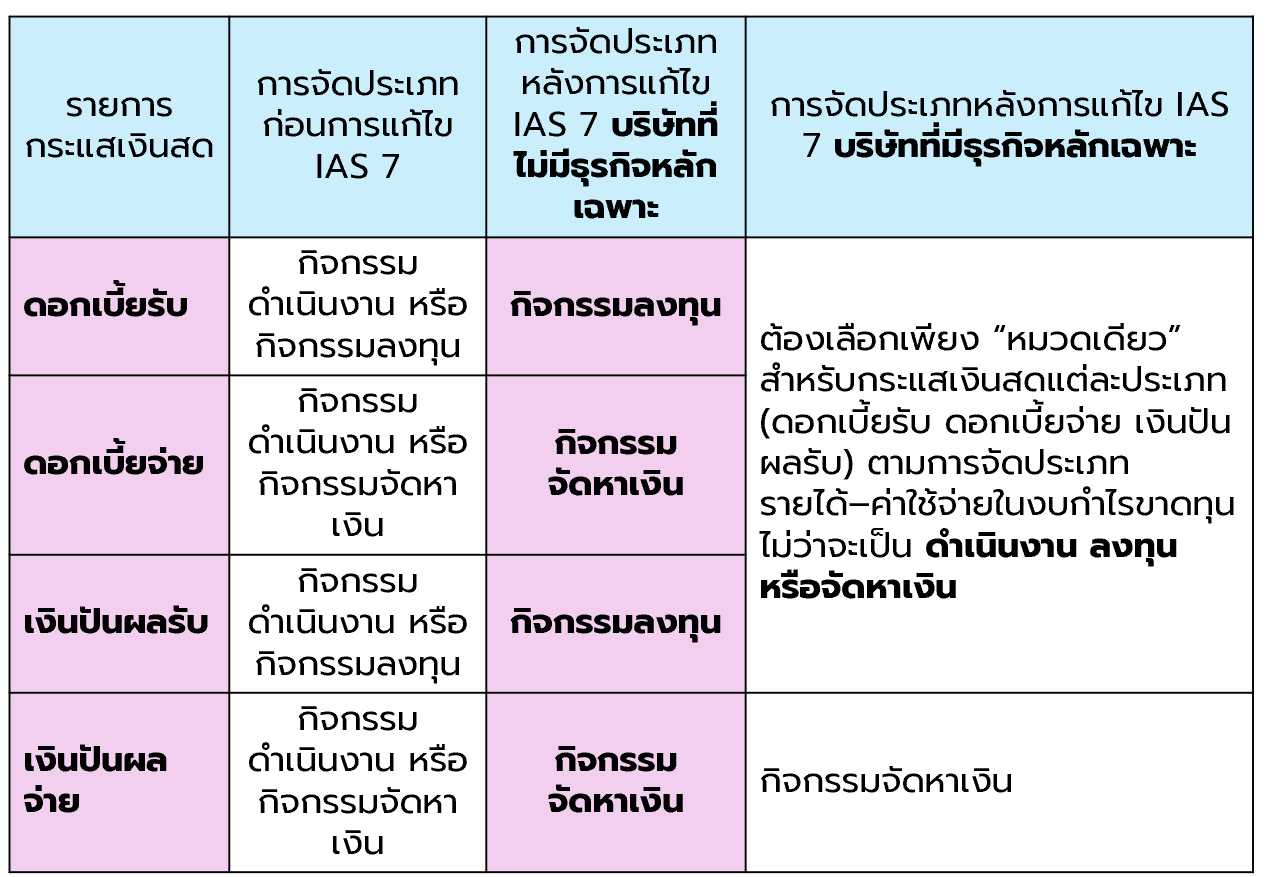

**เงินปันผลและดอกเบี้ย: จากความยืดหยุ่นสู่กฎเกณฑ์ที่ชัดเจน** ในอดีต การจัดประเภท “เงินปันผล” และ “ดอกเบี้ย” ในงบกระแสเงินสดก็ไม่ต่างอะไรกับ “เขตแดนสีเทา” เพราะมาตรฐานเปิดโอกาสให้กิจการเลือกได้ว่าจะใส่ในหมวด Operating, Investing หรือ Financing แต่ความยืดหยุ่นนี้เองที่ทำให้ข้อมูลขาดความเปรียบเทียบกันได้ การแก้ไข IAS 7 ภายใต้ IFRS 18 ได้ปรับปรุงการจัดประเภทของรายการเหล่านี้ ให้ชัดเจนขึ้น ดังนี้ **เงินปันผลที่จ่าย** → ต้องจัดเป็นกิจกรรมจัดหาเงิน เพราะถือเป็นต้นทุนของเงินทุน กิจการทั่วไป (General Entities) → **ดอกเบี้ยจ่าย**อยู่ในกิจกรรมจัดหาเงิน ส่วน**ดอกเบี้ยรับและเงินปันผล**อยู่ในกิจกรรมลงทุน กิจการที่มีธุรกิจหลักเฉพาะ เช่น บริษัทการเงินหรือกองทุนลงทุน → ใช้หลักการ Single Category Approach หมายถึง กระแสเงินสดประเภทเดียวกันจะต้องถูกจัดให้อยู่ในหมวดเดียวทั้งหมด ไม่ว่าจะเป็น Operating, Investing หรือ Financing โดยอิงกับวิธีที่กิจการบันทึกรายได้–ค่าใช้จ่ายในงบกำไรขาดทุน

การเปลี่ยนแปลงนี้เหมือนกับการจัด “กฎจราจรใหม่” ให้รถทุกคันวิ่งในเลนที่ถูกต้อง ข้อมูลที่ได้จึงเปรียบเทียบกันได้อย่างแท้จริง

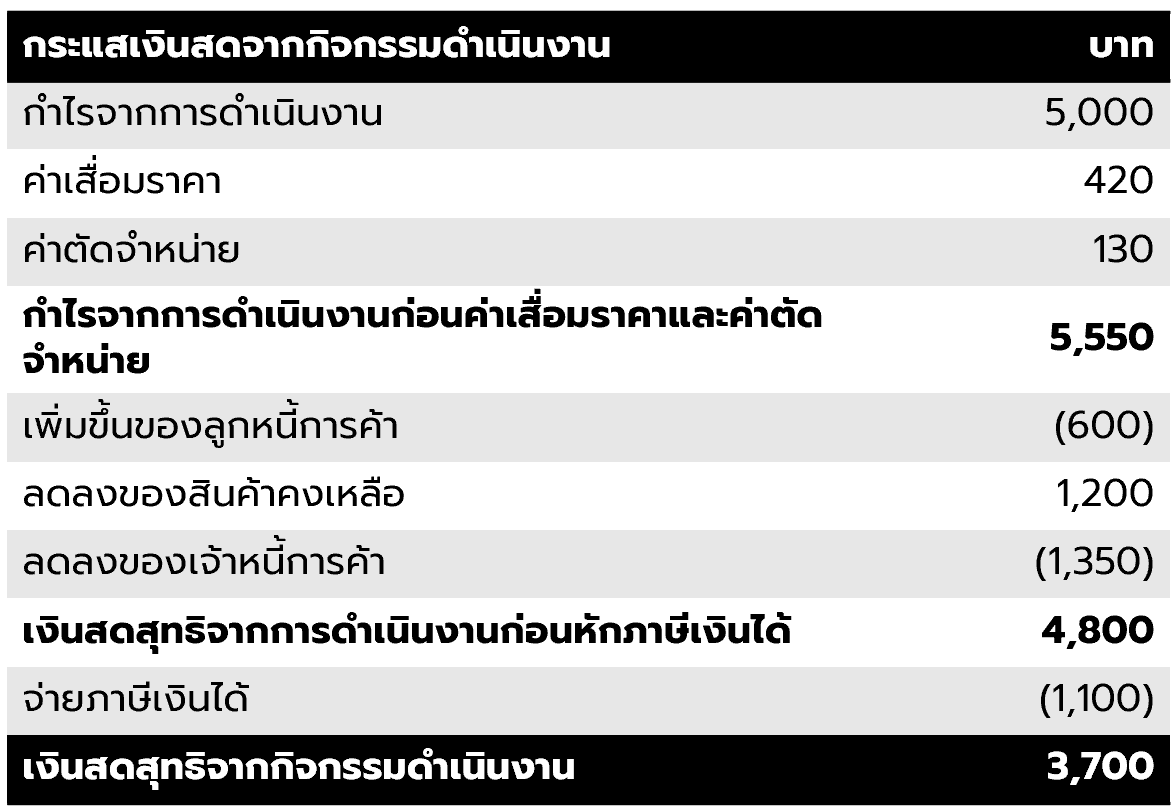

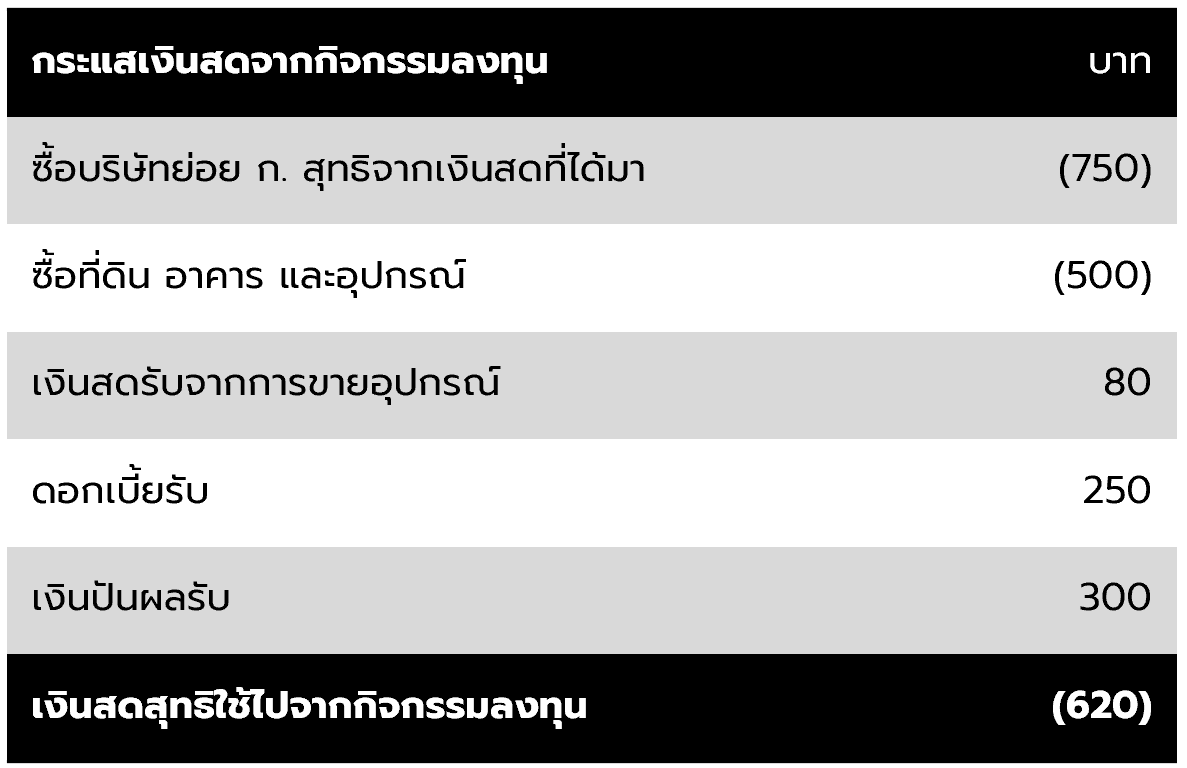

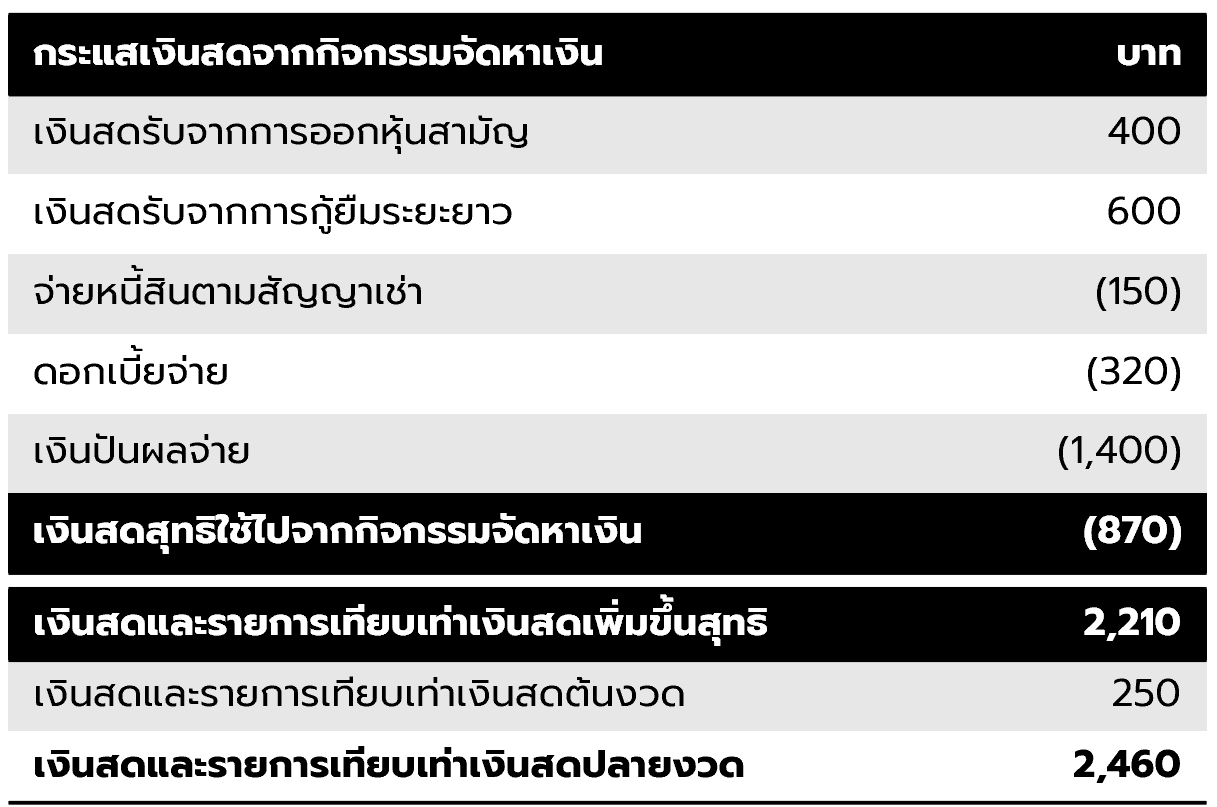

**ตัวอย่างการแสดงงบกระแสเงินสดโดยวิธีทางอ้อม**

นี่คือก้าวสำคัญที่ทำให้งบกระแสเงินสดไม่ใช่แค่รายงานตัวเลขอีกต่อไป แต่เป็น เครื่องมือวิเคราะห์เชิงกลยุทธ์ ที่ช่วยให้ นักลงทุนและผู้มีส่วนได้เสียมองเห็น

“ชีพจรของธุรกิจ” ได้ชัดเจนและเปรียบเทียบกันได้จริงในระดับสากล การปรับปรุง IAS 7 ครั้งนี้ไม่ใช่เพียงการเปลี่ยนแปลงด้านเทคนิคของนักบัญชี แต่มีผลโดยตรงต่อผู้ใช้งบการเงิน นักลงทุน และผู้กำหนดกลยุทธ์ทางธุรกิจ นักลงทุน จะได้ข้อมูลที่สม่ำเสมอและโปร่งใสขึ้น ผู้บริหาร สามารถใช้กระแสเงินสดวิเคราะห์ศักยภาพของกิจการและการจัดการเงินทุนได้ดียิ่งขึ้น ผู้สอบบัญชี มีมาตรฐานกลางในการประเมินความถูกต้องของงบกระแสเงินสด บทสรุป จากอดีตที่งบกระแสเงินสดเต็มไปด้วย “ความหลากหลายที่เปรียบเทียบยาก” วันนี้ IAS 7 ที่ถูกปรับปรุงภายใต้ IFRS 18 ได้เปลี่ยนภาพลักษณ์นั้นไปอย่างสิ้นเชิง ด้วยการกำหนด Operating Profit** เป็นจุดเริ่มต้นเดียว และการบังคับให้ ดอกเบี้ยและเงินปันผลถูกจัดประเภทอย่างสอดคล้อง ที่มา : IAS 7 Statement of Cash Flows https://www.ifrs.org/issued-standards/list-of-standards/ias-7-statement-of-cash-flows/

This article is for general information only

C&A Insights

C&A Insights

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 38 เดือน มกราคม - มีนาคม พ.ศ. 2569 นำเสนอเรื่อง เมื่อเงิน “แลกไม่ได้”: ทำความเข้าใจการแก้ไข IAS 21 …

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 37 เดือน ตุลาคม - ธันวาคม พ.ศ. 2568 นำเสนอเรื่อง MPMs: ตีกรอบมุมมองใหม่ของฝ่ายบริหารภายใต้ IFRS 18เ…

Read