ISSUE 39 ประจำเดือน เมษายน - มิถุนายน 2569

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Readมีหลายคนที่มีความสับสนและคิดเหมารวมเอาว่าค่าความนิยมนั้นเป็นสินทรัพย์ไม่มีตัวตน ซึ่งในความเป็นจริงแล้ว ค่าความนิยม มิใช่สินทรัพย์ไม่มีตัวตน ค่าความนิยมเป็นสินทรัพย์ที่เกิดขึ้นภายในกิจการ

ยินดีต้อนรับเข้าสู่เดือนมิถุนายน พ.ศ. 2564 ซึ่งเป็นเดือนที่ทุกคนในประเทศไทยเริ่มมีการฉีดวัคซีนโควิด-19 กันอย่างแพร่หลายมากขึ้น รัฐบาลมีการจัดสรรวัคซีนให้แก่ประชาชาชนที่ลงทะเบียนผ่านช่องทางต่างๆ ของรัฐ ทำให้บรรยากาศการทำงานมีความปลอดภัยมากขึ้น บริษัท สำนักงานสอบบัญชีซีแอนด์เอ จำกัด สนับสนุนให้ทุกท่าน ผู้อ่านบทความฉบับนี้ เข้ารับการฉีดวัคซีนให้เร็วที่สุดเพื่อเป็นการสร้างภูมิคุ้มกันหมู่ให้เกิดขึ้นในประเทศไทย และจะทำให้เราได้กลับมาพบปะพูดคุย ไม่ต้องเว้นระยะห่างกันเหมือนในทุกวันนี้ C&A Insights ฉบับที่ 5 ฉบับเดือนมิถุนายน พ.ศ.2564 นี้ เป็นเรื่อง “ค่าความนิยม แตกต่างจากสินทรัพย์ไม่มีตัวตนอย่างไร” เนื่องด้วยยังมีความสับสนกันอยู่ว่า ค่าความนิยม นั้นเป็นส่วนหนึ่งสินทรัพย์ไม่มีตัวตน หรือเป็นสินทรัพย์ไม่มีตัวตนหรือไม่ และอาจจะทำให้เกิดวามเข้าใจผิดและทำให้มีการจัดประเภทรายการเพื่อนำเสนอในงบการเงินอย่างไม่ถูกต้อง สำหรับ C&A Insights ฉบับนี้จะนำพาท่านมาทำความรู้จักว่า ค่าความนิยม นั้น มีความแตกต่างจากสินทรัพย์ไม่มีตัวตนอย่างไร รวมถึงมุมมองในอนาคตสำหรับการแสดงรายการค่าความนิยมที่มีอยู่ในงบการเงินจะเปลี่ยนแปลงไปในรูปแบบใด โปรดติดตามได้เลย

ค่าความนิยมแตกต่างจาก สินทรัพย์ไม่มีตัวตนอย่างไร goodwill เป็นสินทรัพย์ที่เกิดขึ้นจากการรวมธุรกิจตามมาตรฐานการรายงานทางการเงินฉบับที่ 3 เรื่องการรวมธุรกิจและต้องไม่เป็นการรวมธุรกิจภายใต้การควบคุมเดียวกันโดยคำนิยามของค่าความนิยมคือสินทรัพย์ที่แสดงถึงการผลประโยชน์เชิงเศรษฐกิจในอนาคตที่จะได้รับจากตั้งแต่สินทรัพย์อื่นที่ได้มาจากการรวมธุรกิจซึ่งไม่สามารถระบุและรับรู้เป็นรายการแยกออกมาให้ชัดเจนได้การวัดมูลค่าของค่าความนิยมนั้นเกิดจากผลรวมของ (1 ก) สิ่งตอบแทนโอนให้หรือสิ่งที่ได้จ่ายไปในการรวมธุรกิจซึ่งวัดด้วยมูลค่ายุติธรรม (1 ข) มูลค่าของส่วนได้เสียที่ไม่มีอำนาจควบคุมวัดมูลค่าจากมูลค่ายุติธรรมหรือมูลค่ายุติธรรมของสินทรัพย์สุทธิระบุได้ที่ได้มาจากผู้ถูกซื้อตามสัดส่วนของส่วนได้เสียที่ไม่มีอำนาจควบคุมและ (1 ค) มูลค่าของหุ้นที่ถืออยู่ก่อนหน้าที่จะเกิดการควบคุมหากเป็นการรวมธุรกิจที่ดำเนินการสำเร็จเป็นขั้น ๆ ซึ่งวัดด้วยมูลค่ายุติธรรม ณ วันที่ซื้อที่มากกว่า (2) มูลค่าสุทธิ ณ วันที่ซื้อของสินทรัพย์ที่ระบุได้ที่ได้มาจากผู้ถูกซื้อและหนี้สินที่รับโอนมาวัดมูลค่าด้วยมูลค่ายุติธรรมทั้งนี้หากเกิดค่าความนิยมจากการรวมธุรกิจแล้วผู้ซื้อจะต้องรับรู้ค่าความนิยมเป็นสินทรัพย์จัดกลุ่มเป็นสินทรัพย์ไม่หมุนเวียนโดยไม่ต้องตัดจำหน่ายทุกๆปี แต่ให้มีการทดสอบการด้อยค่าของค่าความนิยมทุกๆปีแทนแล้ว วิธีการบัญชีสำหรับค่าความนิยมภายหลังการรวมธุรกิจเสร็จสิ้นแล้วนั้นที่กำหนดให้ผู้ซื้อต้องทดสอบการด้อยค่าของค่าความนิยมนั้นเป็นไปตามมาตรฐานการบัญชีฉบับที่ 43 (ปรับปรุง 2550) มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2551 เป็นต้นมาซึ่งเป็นไปตามมาตรฐานการรายงานทางการเงินระหว่างประเทศฉบับที่ 3 ปี ค.ศ. 2006 แต่ในอดีตก่อนหน้านั้นมาตรฐานการบัญชีฉบับที่ 43 กำหนดให้ผู้ซื้อต้องตัดจำหน่ายค่าความนิยมอย่างมีระบบตลอดอายุการให้ประโยชน์ของค่าความนิยมนั้นและให้สันนิษฐานไว้ก่อนว่าอายุการให้ประโยชน์ของค่าความนิยมจะไม่เกิน 20 ปีนับจากวันที่เริ่มรับรู้ค่าความนิยมหลังจากที่มาตรฐานการรายงานทางการเงินระหว่างประเทศฉบับที่ 3 บังคับใช้มาได้ระยะเวลาหนึ่งเป็นแล้วคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศได้รับข้อเสนอจากหลาย ๆ ฝ่ายเกี่ยวกับปัญหาที่เกิดขึ้นเช่นการเปิดเผยข้อมูลเกี่ยวกับผลการดำเนินงานหลังจากการรวมธุรกิจแล้วไม่เพียงพอที่จะประเมินความสมเหตุสมผลและราคาที่จ่ายให้ผู้ถูกซื้อในการรวมธุรกิจที่เกิดขึ้นก่อนหน้านั้นข้อมูลเกี่ยวกับการด้อยค่าของค่าความนิยมที่แสดงในงบการเงินนั้นเกิดขึ้นหลังจากผู้ใช้งบการเงินได้รับข้อมูลการด้อยค่าของค่าความนิยมแทน จากแหล่งข้อมูลอื่น ๆ แล้วรวมทั้งวิธีการทดสอบการด้อยค่านั้นมีความซับซ้อนและมีต้นทุนสูงกว่าประโยชน์ที่จะได้รับนอกจากนี้ยังได้รับข้อเสนอให้มีการนำวิธีการตัดจำหน่ายค่าความนิยมกลับมาใช้ใหม่ด้วยคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศกำลังพิจารณาแนวทางสำหรับการด้อยค่าหรือการตัดจำหน่ายค่าความนิยมจากการรวมธุรกิจเหตุผลเบื้องหลังแนวทางแรกคืองานวิจัยหลายงานให้ข้อสรุปว่าการด้อยค่าของค่าความนิยมนั้นมีประโยชน์ต่อการตัดสินใจของผู้ใช้งบการเงินและหากว่าผู้ซื้อได้ทดสอบการด้อยค่าของค่าความนิยมอย่างถูกต้องแล้วจะทำให้ยอดคงเหลือของค่าความนิยมในงบแสดงฐานะการเงินไม่สูงจนเกินไป แต่หากมีการตัดจำหน่ายแทนการด้อยค่านั้นอาจทำให้ผู้ใช้งผู้ใช้งบการเงินเกิดความเข้าใจผิดว่ามูลค่าของค่าความนิยมที่ลดลงนั้นเกิดจากการใช้ประโยชน์ในระหว่างงวดทั้งๆที่มูลค่าที่ลดลงนั้นเกิดจากมูลค่าที่คาดว่าจะได้รับคืนนั้นต่ำกว่ามูลค่าตามบัญชีของค่าความนิยมพิจารณาสำหรับแนวทางที่สองนั้นมีเหตุผลเบื้องหลังว่ามาจากการพิจารณาการด้อยค่านั้นมีความซับซ้อนและการมีต้นทุนที่สูงกว่าประโยชน์ที่จะได้รับรวมทั้งข้อมูลระหว่างการด้อยค่าของค่าความนิยมจะปรากฏในงบการเงินช้ากว่าข้อมูลข่าวสารการด้อยค่าจากแหล่งข้อมูลอื่น ๆ ที่ผู้ใช้งบการเงินได้รับรวมทั้งกรณีที่การรวมธุรกิจหลายครั้งมีผลการดำเนินงานของธุรกิจหลังรวมกันแล้วไม่เป็นไปตามที่คาดหวังไว้ แต่ก็ยังมีการแสดงค่าความนิยมไว้ทดสอบในงบการเงินของผู้ซื้อนอกจากนี้การตัดจำหน่ายนั้นมีพื้นฐานมาจากการพิจารณาว่าค่าความนิยมมีอายุการให้ประโยชน์ที่ จำกัด มิใช่ตลอดไปทั้งยังเป็นวิธีการที่ประหยัดต้นทุนและทำให้ผู้บริหารต้องรับผิดชอบต่อผลการดำเนินงานของกิจการหลังรวมธุรกิจเสร็จสิ้นแล้วในรูปของค่าตัดจำหน่ายค่าความนิยมที่จะทำให้กำไรสุทธิลดลงคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศยังไม่ได้กำหนดบทสรุปสำหรับวิธีปฏิบัติทางการบัญชีของค่าความนิยมว่าจะเป็นไปตามแนวทางที่หนึ่งหรือแนวทางที่สองหรือทั้งสองแนวทางเนื่องจากเห็นว่าไม่มีแนวทางใดที่จะเป็นวิธีการที่ดีที่สุดสำหรับค่าความนิยมทั้งนี้ยังได้มีการพิจารณาถึงการกำหนดให้ผู้ซื้อแสดงยอดรวมของส่วนของเจ้าของก่อนค่าความนิยมในงบแสดงฐานะการเงินเนื่องจากค่าความนิยมเป็นสินทรัพย์ที่ไม่สามารถระบุได้เหมือนกับสินทรัพย์อื่น ๆ และไม่สามารถขายออกไปได้รวมทั้งการกำหนดให้ผู้ซื้อพิจารณาการด้อยค่าของค่าความนิยมเฉพาะเมื่อมีข้อบ่งชี้ว่าค่าความนิยมจะด้อยค่าเท่านั้นแทนการพิจารณาการด้อยค่าทุกๆปีคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศคาดว่าจะตีพิมพ์ข้อเสนอแนวทางสำหรับค่าความนิยมหลังการรวมธุรกิจประมาณกลางเดือนมีนาคม 2563 เพื่อขอความคิดเห็นภายในเดือนกันยายน 2563 ซึ่งจะมีผลอย่างไรคงต้องติดตามกันต่อไป เครดิต จุลสารสมาคมการบัญชีไทย ฉบับที่ 1 มี.ค.6 ฉบับที่ 1 (TSQM 1)

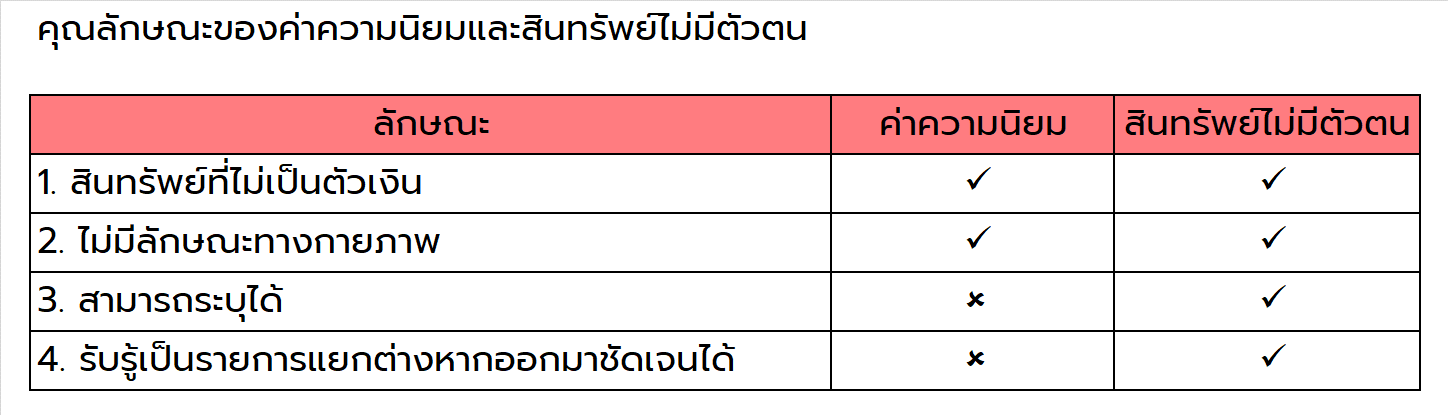

มีหลายคนที่มีความสับสนและคิดเหมารวมเอาว่าค่าความนิยมนั้นเป็นสินทรัพย์ไม่มีตัวตน ซึ่งในความเป็นจริงแล้ว ค่าความนิยม มิใช่สินทรัพย์ไม่มีตัวตน ค่าความนิยมเป็นสินทรัพย์ที่เกิดขึ้นภายในกิจการและไม่มีลักษณะทางกายภาพ ในขณะที่สินทรัพย์ไม่มีตัวตนก็ไม่มีลักษณะทางกายภาพด้วยเช่นกัน แต่ค่าความนิยมไม่ใช่สินทรัพย์ไม่มีตัวตน เพราะเนื่องจากไม่เข้าคำนิยามของสินทรัพย์ไม่มีตัวตน

ค่าความนิยม (Goodwill) หมายถึง สินทรัพย์ประโยชน์เชิงเศรษฐกิจในอนาคตที่จะได้รับจากสินทรัพย์อื่นที่ได้มาจากการรวมธุรกิจ ซึ่งไม่สามารถระบุและรับรู้เป็นรายการแยกออกมาต่างหากได้อย่างชัดเจนได้ ซึ่งเกี่ยวข้องกับมาตรฐานการรายงานทางการเงิน ฉบับที่ 3 เรื่อง การรวมธุรกิจ (TFRS 3) สินทรัพย์ไม่มีตัวตน (Intangible Asset) หมายถึง สินทรัพย์ที่ไม่เป็นตัวเงินที่สามารถระบุได้ ซึ่งไม่มีลักษณะทางกายภาพ ซึ่งเกี่ยวข้องกับมาตรฐานการบัญชี ฉบับที่ 38 เรื่อง สินทรัพย์ไม่มีตัวตน (TAS 38)

ค่าความนิยม มีคุณลักษณะ คือสินทรัพย์ที่ไม่เป็นตัวเงิน และไม่มีลักษณะทางกายภาพ แต่ไม่เข้าคุณลักษณะข้อที่ 3 และข้อที่ 4 คือ ไม่สามารถระบุได้ และไม่สามารถรับรู้เป็นรายการแยกต่างหากออกมาอย่างชัดเจนได้ จึงทำให้ค่าความนิยมไม่เป็นสินทรัพย์ไม่มีตัวตน และต้องแสดงรายการค่าความนิยมเป็นรายการสินทรัพย์ไม่หมุนเวียน แยกออกมาต่างหากจากสินทรัพย์ประเภทอื่นๆ โดยไม่ต้องตัดจำหน่ายทุก ๆ ปี แต่ให้มีการทดสอบการด้อยค่าของค่าความนิยมทุก ๆ ปี วิธีการบัญชีสำหรับค่าความนิยมภายหลังการรวมธุรกิจเสร็จสิ้นแล้วนั้นที่กำหนดให้ผู้ซื้อต้องทดสอบการด้อยค่าของค่าความนิยมนั้นเป็นไปตามมาตรฐานการบัญชีฉบับที่ 43 (ปรับปรุง 2550) ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2551 เป็นต้นมา (ปัจจุบันมาตรฐานฉบับดังกล่าวได้ถูกยกเลิก และมีการใช้ TFRS 3 แทน) แต่ในอดีตก่อนหน้านั้นมาตรฐานการบัญชี ฉบับที่ 43 กำหนดให้ผู้ซื้อต้องตัดจำหน่ายค่าความนิยมอย่างมีระบบตลอดอายุการให้ประโยชน์ของค่าความนิยมนั้น และให้สันนิษฐานไว้ก่อนว่าอายุการให้ประโยชน์ของค่าความนิยมจะไม่เกิน 20 ปีนับจากวันที่เริ่มรับรู้ค่าความนิยม หลังจากที่มาตรฐานการรายงานทางการเงินระหว่างประเทศ ฉบับที่ 3 บังคับใช้มาได้ระยะเวลาหนึ่ง คณะกรรมการกำหนดมาตรฐานการบัญชีระหว่างประเทศ ได้รับข้อเสนอจากหลากหลายภาคส่วน เกี่ยวกับ

ปัญหาที่เกิดขึ้น เกี่ยวกับการด้อยค่าของค่าความนิยมที่แสดงในงบการเงิน แทนการตัดจำหน่ายจัดจำหน่ายเหมือนในอดีต โดยมีปัญหาว่าวิธีการทดสอบการด้อยค่านั้นมีความซับซ้อนและมีต้นทุนสูงกว่าประโยชน์ที่จะได้รับ นอกจากนี้ยังได้รับข้อเสนอให้มีการนำวิธีการตัดจำหน่ายค่าความนิยมกลับมาใช้ใหม่ด้วย ทำให้คณะกรรมการกำหนดมาตรฐานการบัญชีระหว่างประเทศกำลังพิจารณาแนวทางสำหรับการด้อยค่าหรือการตัดจำหน่ายค่าความนิยมจากการรวมธุรกิจใหม่อีกครั้ง

มีงานวิจัยหลายงานให้ข้อสรุปว่า การพิจารณาการด้อยค่าของค่าความนิยมนั้นมีประโยชน์ต่อการตัดสินใจของผู้ใช้งบการเงินและหากว่าผู้ซื้อได้ทดสอบการด้อยค่าของค่าความนิยมอย่างถูกต้องแล้ว จะทำให้ยอดคงเหลือของค่าความนิยมในงบแสดงฐานะการเงินไม่สูงจนเกินไป แต่หากมีการตัดจำหน่ายตามระยะเวลาแทนการทดสอบการด้อยค่า อาจทำให้ผู้ใช้งบการเงินเกิดความเข้าใจผิดว่ามูลค่าของค่าความนิยมที่ลดลงนั้นเกิดจากการใช้ประโยชน์ในระหว่างงวด ไม่สอดคล้องกับมูลค่าที่ลดลงที่เกิดจากมูลค่าที่คาดว่าจะได้รับคืนนั้นต่ำกว่ามูลค่าตามบัญชีของค่าความนิยม ที่มาของข้อมูลและภาพ : - จุลสารสมาคมการบัญชีไทย ฉบับที่ 1 มีนาคม 2563 - หนังสือการบัญชีการเงิน ฉบับตกผลีกสำหรับนักบัญชี - https://stock.adobe.com และ https://iconarchive.com/

อีกแนวทางหนึ่งเห็นว่า การพิจารณาการด้อยค่านั้นมีความซับซ้อนและการมีต้นทุนที่สูงกว่าประโยชน์ที่จะได้รับ รวมทั้งข้อมูลระหว่างการด้อยค่าของค่าความนิยมจะปรากฏในงบการเงินช้ากว่าข้อมูลข่าวสารการด้อยค่าจากแหล่งข้อมูลอื่น ๆ ที่ผู้ใช้งบการเงินได้รับ นอกจากนี้การตัดจำหน่ายนั้นมีพื้นฐานมาจากการพิจารณาว่าค่าความนิยมมีอายุการให้ประโยชน์ที่จำกัด แต่ก็เป็นวิธีการที่ประหยัดต้นทุนและทำให้ผู้บริหารต้องรับผิดชอบต่อผลการดำเนินงานของกิจการหลังรวมธุรกิจเสร็จสิ้นแล้วในรูปของค่าตัดจำหน่ายค่าความนิยม ที่จะทำให้กิจการมีกำไรสุทธิลดลง คณะกรรมการกำหนดมาตรฐานการบัญชีระหว่างประเทศยังไม่ได้กำหนดบทสรุปสำหรับการเปลี่ยนแปลงวิธีปฏิบัติทางการบัญชีของค่าความนิยมว่าจะไปใช้วิธีการพิจารณาการด้อยค่าหรือการตัดจำหน่ายวิธีใดวิธีหนึ่งหรือไม่อย่างไร โดยปัจจุบันยังคงให้กิจการที่มีการรวมธุรกิจและมีค่าความนิยมพิจารณาการด้อยค่าอย่างต่อเนื่อง แต่บทสรุปยังไม่สามารถทราบได้ ซึ่งเป็นสิ่งที่นักบัญชี และผู้สอบบัญชีจะต้องติดตามกันต่อไป

This article is for general information only

C&A Insights

C&A Insights

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 38 เดือน มกราคม - มีนาคม พ.ศ. 2569 นำเสนอเรื่อง เมื่อเงิน “แลกไม่ได้”: ทำความเข้าใจการแก้ไข IAS 21 …

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 37 เดือน ตุลาคม - ธันวาคม พ.ศ. 2568 นำเสนอเรื่อง MPMs: ตีกรอบมุมมองใหม่ของฝ่ายบริหารภายใต้ IFRS 18เ…

Read