ISSUE 39 ประจำเดือน เมษายน - มิถุนายน 2569

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Readยินดีต้อนรับเข้าสู่เดือนสิงหาคม พ.ศ. 2564 ปัจจุบันกิจการหลายแห่งมีการดําเนินกิจกรรมในต่างประเทศเพิ่มขึ้นอย่างมาก ไม่ว่าจะเป็นรายการค้ากับบริษัทต่างประเทศ การลงทุนในบริษัทย่อยหรือการลงทุนในรูปแบบอื่นซึ

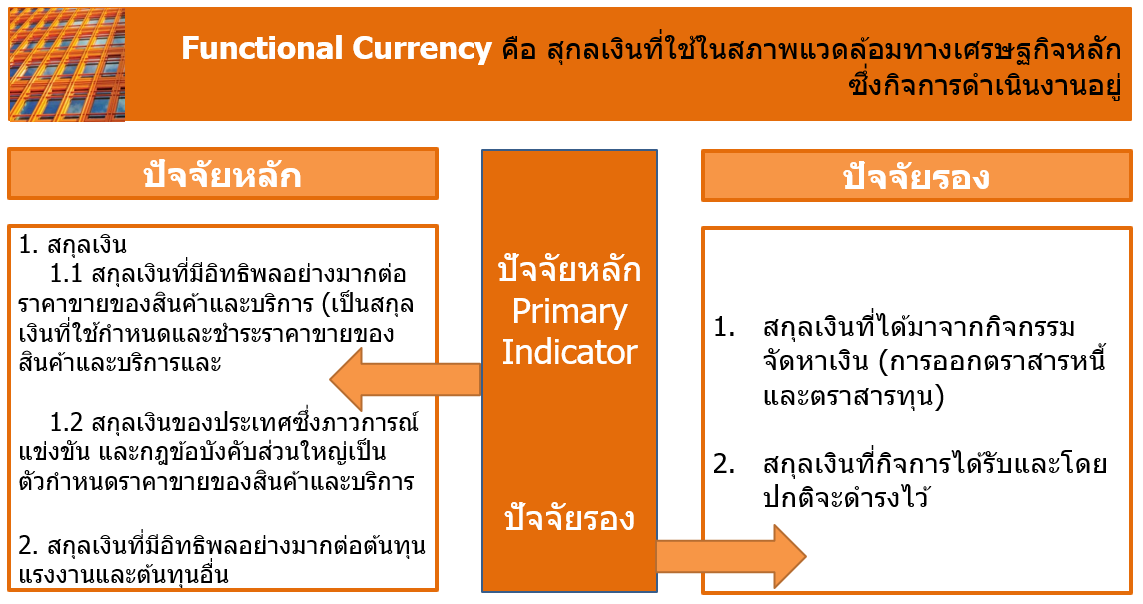

ยินดีต้อนรับเข้าสู่เดือนสิงหาคม พ.ศ. 2564 ปัจจุบันกิจการหลายแห่งมีการดําเนินกิจกรรมในต่างประเทศเพิ่มขึ้นอย่างมาก ไม่ว่าจะเป็นรายการค้ากับบริษัทต่างประเทศ การลงทุนในบริษัทย่อยหรือการลงทุนในรูปแบบอื่นซึ่งดําเนินงานในต่างประเทศ C&A Insights ฉบับที่ 7 เดือนสิงหาคม พ.ศ.2564 ฉบับนี้จะอธิบายถึงข้อกําหนดในมาตรฐานการบัญชี ฉบับที่ 21 (TAS 21) ผลกระทบจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยนเงินตราต่างประเทศ เกี่ยวกับการกําหนดสกุลเงินที่ใช้ในการดําเนินงาน หรือ ที่เรียกว่า Functional currency เพื่อสะท้อนให้เห็นถึงสกุลเงินของสภาพแวดล้อมทางเศรษฐกิจหลักที่กิจการดําเนินงานอยู่ การแปลงค่ารายการค้าที่เป็นเงินตราต่างประเทศและงบการเงินที่ดําเนินงานในต่างประเทศ สกุลเงินที่ใช้ในการดำเนินงาน หมายถึง สกุลเงินที่ใช้ในสภาพแวดล้อมทางเศรษฐกิจหลักซึ่งกิจการดำเนินงานอยู่ กิจการต้องพิจารณาปัจจัยดังต่อไปนี้ ในการระบุสกุลเงินที่ใช้ในการดำเนินงาน 1. สกุลเงินที่มีอิทธิพลอย่างมากต่อราคาขายของสินค้าและบริการ (มักเป็นสกุลเงินที่ใช้ในการกำหนดและชำระราคาขายของสินค้าและบริการ) และสกุลเงินของประเทศซึ่งภาวการณ์แข่งขัน และกฎข้อบังคับส่วนใหญ่เป็นตัวกำหนดราคาขายของสินค้าและบริการ

สกุลเงินที่ใช้ในการดำเนินงานและการแปลงค่ารายการที่เป็นเงินตราต่างประเทศ

2. สกุลเงินที่มีอิทธิพลอย่างมากต่อต้นทุนการผลิตสินค้าและบริการ เช่น ค่าแรงงาน วัตถุดิบ และค่าใช้จ่ายอื่น ๆ (มักเป็นสกุลเงินที่ใช้กำหนดและชำระต้นทุนดังกล่าว) ปัจจัยอื่น ที่อาจช่วยในการระบุสกุลเงินที่ใช้ในการดำเนินงานของกิจการมี 1) สกุลเงินที่ได้มาจากกิจกรรมจัดหาเงิน (กล่าวคือ การออกตราสารหนี้และหุ้นทุน) และ 2) สกุลเงินที่ได้รับจากกิจกรรมดำเนินงานและมักจะดำรงไว้ในสกุลเงินนั้น ๆ

จะเห็นได้ว่ากิจการต้องบันทึกบัญชีตามสกุลเงินที่ใช้ในสภาพแวดล้อมทางเศรษฐกิจหลักซึ่งมีอิทธิพลอย่างมีสาระสําคัญในการดําเนินธุรกิจที่จะก่อให้เกิดกระแสเงินสดรับหรือกระแสเงินสดจ่ายที่สําคัญ ซึ่งเรียกสกุลเงินดังกล่าวว่า “สกุลเงินที่ใช้ในการดําเนินงาน”ตัวอย่างเช่น กิจการซึ่งดำเนินงานอยู่ในประเทศไทยแต่มีรายการค้าส่วนใหญ่เป็นสกุลเงินดอลลาร์สหรัฐอเมริกา กิจการต้องกำหนดสกุลเงินดอลลาร์สหรัฐอเมริกาเป็นสกุลเงินที่ใช้ในการดําเนินงานสําหรับการบันทึกบัญชี เป็นต้น

นอกจากนี้ กิจการสามารถเลือกการนําเสนองบการเงินตามสกุลเงินใดสกุลหนึ่งก็ได้ ซึ่งเรียกสกุลเงินดังกล่าวว่า “สกุลเงินที่ใช้นําเสนองบการเงิน (Presentation currency)” ทั้งนี้ สกุลเงินดังกล่าวอาจจะเหมือนหรือต่างจากสกุลเงินที่ใช้ในการดําเนินงานได้ ตัวอย่างเช่น กิจการอาจจะเลือกสกุลเงินบาทเป็น Presentation currency สําหรับการนําเสนองบการเงินเพื่อนําส่งต่อกรมพัฒนาธุรกิจการค้าและกรมสรรพากร เป็นต้น ภายหลังจากที่กําหนดสกุลเงินที่เป็นสกุลเงินที่ใช้ในการดําเนินงานแล้ว สมมติว่าเป็นสกุลดอลลาร์สหรัฐอเมริกา เป็นสกุลเงินที่ใช้ในการดําเนินงาน กิจการต้องแปลงค่ารายการบัญชีที่เป็นสกุลเงินอื่น เช่น เงินบาท เงินหยวน เงินยูโร เงินดอลลาร์ฮ่องกง เป็นต้น ให้เป็นสกุลเงินดอลลาร์สหรัฐอเมริกา ตามหลักการ ดังนี้ 1. การรับรู้และวัดมูลค่าเริ่มแรกใช้อัตราแลกเปลี่ยนทันที ณ วันที่เกิดรายการ 2. การรับรู้และวัดมูลค่า ณ วันสิ้นรอบระยะเวลาบัญชีแต่ละงวด 2.1 รายการที่เป็นตัวเงินให้ใช้อัตราปิด ณ วันสิ้นรอบระยะเวลาบัญชีแต่ละงวด 2.2 รายการที่ไม่เป็นตัวเงินซึ่งบันทึกด้วยราคาทุนเดิมให้ใช้อัตราแลกเปลี่ยน ณ วันที่เกิดรายการ (ไม่ต้องทำการแปลงค่าอัตราแลกเปลี่ยน) 2.3 รายการที่ไม่เป็นตัวเงินซึ่งบันทึกด้วยมูลค่ายุติธรรมให้ใช้อัตราแลกเปลี่ยน ณ วันที่กําหนดมูลค่ายุติธรรมนั้น

3. การรับรู้ผลต่างของอัตราแลกเปลี่ยน 3.1 รายการที่เป็นตัวเงิน – ให้รับรู้ผลต่างของอัตราแลกเปลี่ยนที่เกิดขึ้นจากการชําระเงินหรือการแปลงค่ารายการ ณ วันสิ้นรอบระยะเวลาบัญชีแต่ละงวดเป็นกําไรหรือขาดทุนในงวดบัญชีนั้น ๆ 3.2 รายการที่ไม่เป็นตัวเงิน – ให้รับรู้ผลต่างของอัตราแลกเปลี่ยนที่เกิดขึ้นจากการแปลงค่า ณ วันสิ้นรอบบัญชีในกำไรขาดทุนเบ็ดเสร็จอื่น (กรณีที่เป็นรายการที่ไม่เป็นตัวเงินซึ่งบันทึกด้วยมูลค่ายุติธรรม) สำหรับการแปลงค่างบการเงินซึ่งมีสกุลเงินที่ใช้นําเสนองบการเงินแตกต่างจากสกุลเงินที่ใช้ในการดําเนินงาน หรือการแปลงค่างบการเงินของบริษัทย่อยเพื่อนำมาจัดทำงบการเงินรวม ในกรณีที่สกุลเงินที่ใช้ในการนําเสนองบการเงินแตกต่างจากสกุลเงินที่ใช้ในการดําเนินงาน หรือกิจการต้องดำเนินการแปลงค่างบการเงินของบริษัทย่อยในต่างประเทศเพื่อนำมา

จัดทำงบการเงินรวม กิจการต้องดําเนินการตามข้อกําหนดดังนี้ 1. สินทรัพย์และหนี้สินให้แปลงค่าด้วยอัตราปิด ณ วันสิ้นรอบระยะเวลาบัญชีแต่ละงวด 2. รายได้และค่าใช้จ่ายให้แปลงค่าด้วยอัตราแลกเปลี่ยน ณ วันที่เกิดรายการ ทั้งนี้ในทางปฏิบัติมักจะใช้อัตราแลกเปลี่ยนเฉลี่ยสําหรับรอบระยะเวลาบัญชีนั้น 3. ผลต่างจากการแปลงค่างบการเงินที่เกิดขึ้นให้รับรู้ในส่วนของกําไรขาดทุนเบ็ดเสร็จอื่น โดยใช้ชื่อ “ผลต่างจากการแปลงค่างบการเงิน”

ที่มาของข้อมูล : - มาตรฐานการบัญชี ฉบับที่ 21 เรื่อง ผลกระทบจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยนเงินตราต่างประเทศ ตามประกาศสภาวิชาชีพบัญชี ที่ 37/2562

This article is for general information only

C&A Insights

C&A Insights

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 38 เดือน มกราคม - มีนาคม พ.ศ. 2569 นำเสนอเรื่อง เมื่อเงิน “แลกไม่ได้”: ทำความเข้าใจการแก้ไข IAS 21 …

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 37 เดือน ตุลาคม - ธันวาคม พ.ศ. 2568 นำเสนอเรื่อง MPMs: ตีกรอบมุมมองใหม่ของฝ่ายบริหารภายใต้ IFRS 18เ…

Read