ISSUE 39 ประจำเดือน เมษายน - มิถุนายน 2569

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Readเดือน ตุลาคม พ.ศ. 2564 เป็นไตรมาสสุดท้ายของปี 2564 กันแล้วนะ บันทึกไว้เป็นความทรงจำเพราะประเทศไทยมีทั้งโรคระบาดและอุทกภัยในหลายจังหวัด ขอเอาใจช่วยให้พวกเราทุกท่านฟันฝ่าอุปสรรคนี้ไปด้วยกัน

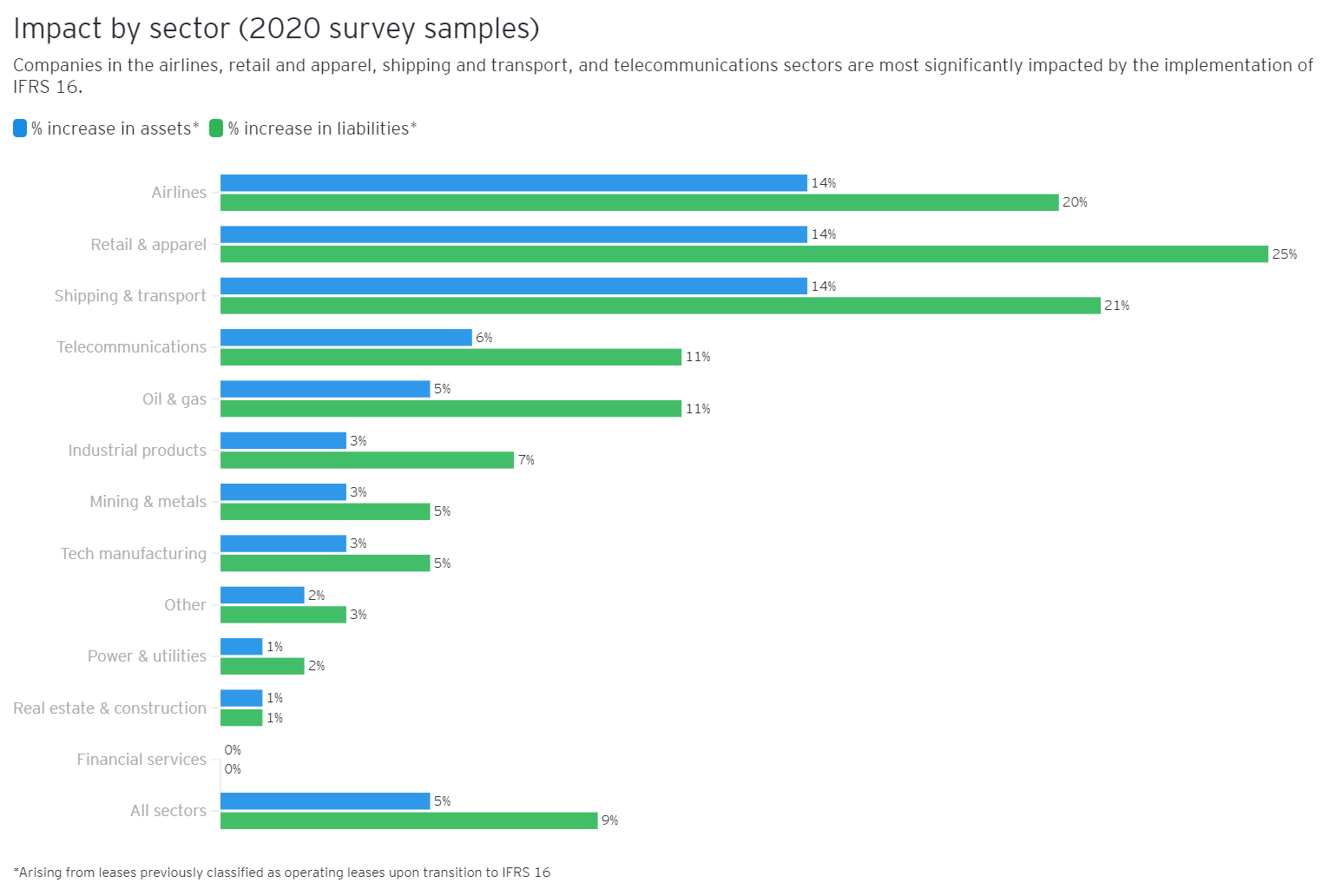

เดือน ตุลาคม พ.ศ. 2564 เป็นไตรมาสสุดท้ายของปี 2564 กันแล้วนะ บันทึกไว้เป็นความทรงจำเพราะประเทศไทยมีทั้งโรคระบาดและอุทกภัยในหลายจังหวัด ขอเอาใจช่วยให้พวกเราทุกท่านฟันฝ่าอุปสรรคนี้ไปด้วยกัน หลังจากจากมาตรฐานการรายงานทางการเงิน ฉบับที่ 16 เรื่องสัญญาเช่า ได้มีผลบังคับใช้อย่างเป็นทางการในประเทศไทย ในงบการเงินสำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563 เป็นต้นไป C&A Insights ฉบับที่ 9 เดือนตุลาคม พ.ศ.2564 จึงขอนำเสนอบทความ TFRS 16 เรื่อง สัญญาเช่า มีผลกระทบต่องบแสดงฐานะการเงินอย่างไร โดยอ้างอิงจากผลการสำรวจของ EY Global IFRS Services จากงบการเงินของงบบริษัทจดทะเบียนใน Fortune Global Listed จำนวน 58 บริษัท ในปี 2020 โดย IFRS 16 เรื่อง สัญญาเช่า มีผลบังคับใช้ตั้งแต่ 1 มกราคม ค.ศ. 2019 โดยถือปฏิบัติก่อนประเทศไทย 1 ปี โดย EY Survey ได้เปิดเผยผลสำรวจว่า ผลกระทบของการนำมาตรฐานการรายงานทางการเงิน 16 เรื่อง สัญญาเช่า มาใช้เป็นครั้งแรก ทำให้กลุ่มอุตสาหกรรมที่ประกอบธุรกิจสายการบิน ค้าปลีก ขนส่งและโลจิสติกส์ มีมูลค่าของสินทรัพย์เพิ่มขึ้น 14% หนี้สินเพิ่มขึ้น 20% ตามมาด้วยกิจการประเภทสื่อสารโทรคมนาคม มีมูลค่าของสินทรัพย์เพิ่มขึ้น 6%

IFRS 16 หรือ TFRS 16 เรื่อง สัญญาเช่า มีผลกระทบต่อ งบแสดงฐานะการเงินอย่างไร

อ้างถึงมาตรฐานเรื่อง สัญญาเช่า (เดิม) ที่ปรากฏใน IAS 17 หรือ TAS 17 กำหนดให้ผู้เช่าสามารถบันทึกรายการจากการเช่าสินทรัพย์ได้ 2 รูปแบบ คือ 1) สัญญาเช่าการเงิน ที่ให้กิจการบันทึกสินทรัพย์ที่เช่า และหนี้สินตามสัญญาเช่าบนงบแสดงฐานะการเงิน หากเข้าเงื่อนไขตามที่มาตรฐานเดิมกำหนด หรือ 2) สัญญาเช่าดำเนินงาน ที่บันทึกเพียงค่าเช่าในงบกำไรขาดทุนเท่านั้น

อย่างไรก็ตาม IFRS 16 หรือ TFRS 16 เรื่อง สัญญาเช่า (ใหม่) มีข้อกำหนดที่เปลี่ยนแปลงไป โดย กำหนดให้กิจการต้องรับรู้สินทรัพย์สิทธิการใช้ (Right-of-Use Assets) และหนี้สินตามสัญญาเช่า (Lease Liabilities) ในงบแสดงฐานะการเงิน จากการเช่าสินทรัพย์ ยกเว้นเสียแต่ว่า สัญญาเช่ามีอายุน้อยกว่า 12 เดือน หรือสินทรัพย์ที่เช่ามีมูลค่าต่ำ ก็สามารถบันทึกแบบสัญญาเช่าดำเนินงานได้

มูลเหตุจูงใจของการปรับปรุงมาตรฐานเรื่องสัญญาเช่า เนื่องจากกิจการหลายต่อหลายกิจการมักจะพยายามหลีกเลี่ยงการบันทึกสัญญาเช่าแบบสัญญาเช่าการเงิน และถูกเรียกกันว่า รายการ Off-Balance Sheet ข้อกำหนดตาม TFRS 16 สัญญาเช่า (ใหม่) ทำให้เกิดการลดรายการนอกงบการเงิน เพราะรายการสินทรัพย์ที่เช่าและหนี้สินที่เกิดจากสัญญาเช่าจะถูกบันทึกเข้างบแสดงฐานะการเงิน อย่างที่จะหลีกเลี่ยงได้ยาก การเปลี่ยนแปลงนี้ทำให้เกิดการยกระดับคุณภาพของงบการเงิน ทำให้งบการเงินที่ทำการเช่าสินทรัพย์เปรียบเทียบกันได้มากขึ้น ยกตัวอย่าง เช่น มูลค่าของสินทรัพย์ของกิจการที่ประกอบธุรกิจสายการบินที่เลือกทำสัญญาเช่าเครื่องบินแบบดำเนินงาน ก็จะไม่แตกต่างกับกิจการที่เลือกที่จะซื้อเครื่องบิน เพราะตามหลักการใหม่ กิจการที่เลือกเช่า

เครื่องบินต้องบันทึกสินทรัพย์สิทธิการใช้เครื่องบิน ไม่ต่างจากการบันทึกเครื่องบินในกรณีที่ทำการซื้อนั่นเอง โดย EY เปิดเผยว่าบริษัทจดทะเบียนส่วนใหญ่ที่ทำการสำรวจเลือกที่จะไม่ปรับปรุงงบการเงินย้อนหลัง แต่เลือกใช้วิธี“Modified Retrospective” หรือปรับผลกระทบต่อกำไรสะสมต้นงวดแทน ซึ่งเป็นข้อกำหนดในช่วงที่มีการเปลี่ยนแปลงตามที่มาตรฐาน IFRS 16 อนุญาตให้ปฏิบัติได้ โดยเป็นที่น่าสนใจสำหรับการวิเคราะห์ EBITDA หรือกำไรก่อนดอกเบี้ย ภาษี ค่าเสื่อมราคาและค่าตัดจำหน่าย ควรต้องคำนึงการบวกกลับค่าเสื่อมราคาของสินทรัพย์สิทธิการใช้ด้วย ที่มาของข้อมูล : https://www.ey.com บทความเรื่อง How the leases standard is impacting company balance sheets และ IFRS video : Effects of implementation of IFRS 16 Leases for large entities

การคำนวณ Free Cash Flow หรือกระแสเงินสดอิสระ ซึ่งหากเดิมหากกิจการบันทึกสัญญาเช่าแบบดำเนินงาน กระแสเงินสดจ่ายค่าเช่าถูกรวมอยู่ในกระแสเงินสดจ่ายกิจกรรมดำเนินงาน เมื่อเปลี่ยนไปใช้ IFRS 16 แล้ว ผู้วิเคราะห์งบการเงิน ควรพิจารณาคำนวณ Free Cash Flow after Lease หรือกระแสเงินสดอิสระหลังจ่ายชำระค่าเช่า โดยนำเอากระแสเงินสดจ่ายค่าเช่าซึ่งเป็นการตัดหนี้สินตามสัญญาเช่า และถูกจัดประเภทเป็นกระแสเงินสดจ่ายจากกิจกรรมจัดหาเงิน มาหักออกจาก Free Cash Flow แบบใหม่ด้วย ในภาพรวมการนำ IFRS 16 หรือ TFRS 16 เรื่อง สัญญาเช่า มีผลกระทบต่องบการเงินของบริษัทจดทะเบียนฯ อย่างหลีกเลี่ยงไม่ได้ ซึ่งผู้บริหารของกิจการเหล่านั้นควรสื่อสารผลกระทบที่เกิดขึ้นให้แก่นักลงทุนได้เข้าใจ

This article is for general information only

C&A Insights

C&A Insights

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 38 เดือน มกราคม - มีนาคม พ.ศ. 2569 นำเสนอเรื่อง เมื่อเงิน “แลกไม่ได้”: ทำความเข้าใจการแก้ไข IAS 21 …

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 37 เดือน ตุลาคม - ธันวาคม พ.ศ. 2568 นำเสนอเรื่อง MPMs: ตีกรอบมุมมองใหม่ของฝ่ายบริหารภายใต้ IFRS 18เ…

Read