ISSUE 39 ประจำเดือน เมษายน - มิถุนายน 2569

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Readถือเป็นฤกษ์ดีต้อนรับเดือนกุมภาพันธ์ พ.ศ. 2564 เดือนที่มีเทศกาลตรุษจีน ซึ่งถือเป็นวันขึ้นปีใหม่ของชาวจีนทั่วโลก บริษัท สำนักงานสอบบัญชี ซีแอนด์เอ จำกัด ได้จัดทำ C&A Insights ฉบับปฐมฤกษ์ขึ้น

ถือเป็นฤกษ์ดีต้อนรับเดือนกุมภาพันธ์ พ.ศ. 2564 เดือนที่มีเทศกาลตรุษจีน ซึ่งถือเป็นวันขึ้นปีใหม่ของชาวจีนทั่วโลก บริษัท สำนักงานสอบบัญชี ซีแอนด์เอ จำกัด ได้จัดทำ C&A Insights ฉบับปฐมฤกษ์ขึ้น เพื่อเป็นอีกช่องทางหนึ่งในการสื่อสารข้อมูล ความรู้ และข่าวสารที่น่าสนใจเกี่ยวกับผู้ประกอบวิชาชีพบัญชี ไม่ว่าจะเป็นมาตรฐาน การรายงานทางการเงิน การสอบบัญชี และหัวข้ออื่น ๆ ที่เกี่ยวข้อง โดยหวังว่า ผู้ที่สนใจจะได้รับข้อมูล อันประโยชน์ ที่สำนักงานได้พยายามคัดสรรมาเป็นอย่างดี เพื่อที่ผู้ประกอบวิชาชีพบัญชีจะได้นำความรู้ไปพัฒนาต่อยอดศักยภาพของตนเองสำหรับรองรับในยุค New Normal นี้ สำหรับเรื่องที่น่าสนใจและนำเสนอใน C&A Insights ฉบับนี้ เป็นเรื่อง “การเปลี่ยนแปลงที่สำคัญในกรอบแนวคิดสำหรับการรายงานทางการเงิน ที่มีผลบังคับใช้ในปี พ.ศ. 2564” ถ้าทุกท่านพร้อมแล้ว ไปอ่านพร้อม ๆ กันได้เลย

การจัดทํางบการเงินของกิจการที่มีส่วนได้เสียสาธารณะ (Publicly Accountable Entities: PAEs) ซึ่งสภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ กำหนดให้ใช้มาตรฐานการรายงานทางการเงินสำหรับกิจการที่มีส่วนได้เสียสาธารณะ หากไม่มีมาตรฐานการรายงานทางการเงินฉบับใดที่สามารถรองรับเหตุการณ์ทางเศรษฐกิจที่เกิดขึ้นเป็นการเฉพาะ กิจการต้องใช้หลักการตามกรอบแนวคิดสําหรับการรายงานทางการเงิน เพื่่อรับรู้รายการร การวัดมูลค่า การแสดงรายการ และการเปิดเผยข้อมูลในงบการเงิน ทั้งนี้ประเทศไทยได้นำแม่บทการบัญชี ซึ่งออกโดยคณะกรรมกำหนดมาตรฐานการบัญชีระหว่างประเทศ (International Accounting Standard Board: IASB) มาใช้เป็นครั้งแรก ในปี พ.ศ. 2542 และมีการปรับปรุงแม่บทการบัญชีอีกครั้ง ในปี พ.ศ. 2552

การเปลี่ยนแปลงที่สำคัญใน กรอบแนวคิดสำหรับการรายงานทางการเงิน ที่มีผลบังคับใช้ในปี พ.ศ. 2564 จนกระทั้งในปี พ.ศ. 2557 สภาวิชาชีพบัญชีฯ ได้นำกรอบแนวคิดสำหรับการรายงานทางการเงิน ฉบับปรับปรุง ค.ศ. 2013 ซึ่งออกโดย IASB มาถือปฏิบัติครั้งแรก และได้ยกเลิกแม่บทการบัญชีฉบับเดิมไป ในเวลาต่อมา ปี พ.ศ. 2558 สภาวิชาชีพบัญชีฯ ได้ประกาศใช้กรอบแนวคิดสำหรับการรายงานทางการเงิน ซึ่ง IASB ได้ทำการปรับปรุงในปี ค.ศ. 2015 ต่อมาใน พ.ศ. 2563 สภาวิชาชีพบัญชีฯ ได้ประกาศใช้กรอบแนวคิดสำหรับการรายงานทางการเงิน ซึ่ง IASB ได้ทำการปรับปรุง ปี ค.ศ. 2018 ดังนั้น กรอบแนวคิดสำหรับการรายงานทางการเงิน ฉบับล่าสุด ซึ่งเป็นฉบับปรับปรุง ค.ศ. 2018 นี้ โดยมีผลบังคับใช้ในประเทศไทยกับงบการเงินสําหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2564 เป็นต้นไป

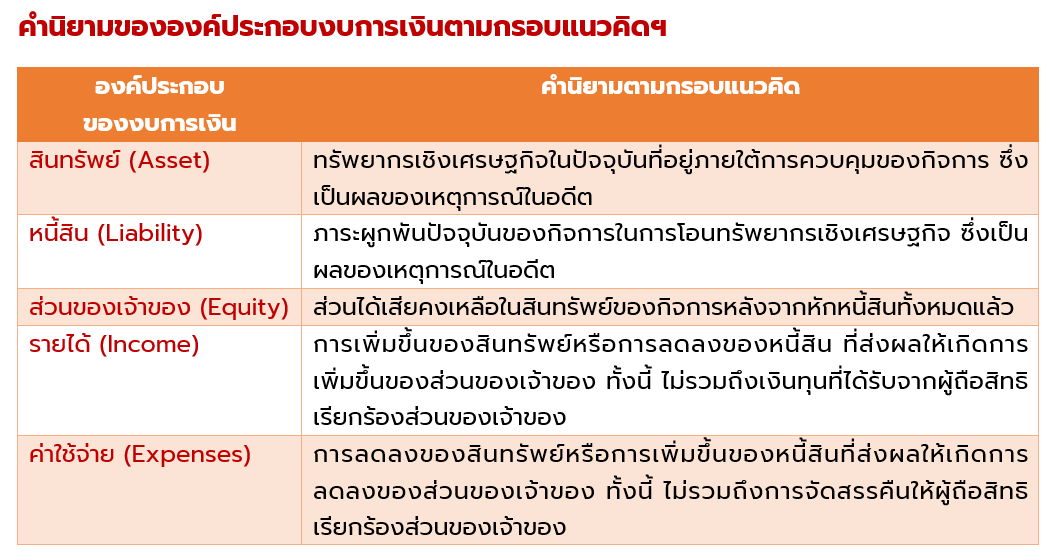

เนี้่อหาของกรอบแนวคิดฯ มีทั้งหมด 8 บท ประกอบด้วย บทที่ 1 วัตถุุประสงค์ของการรายงานทางการเงินเพื่อวัตถุุประสงค์ทั่วไป บทที่ 2 ลักษณะเชิงคุณภาพของข้อมูลทางการเงินที่มีประโยชน์ บทที่ 3 งบการเงินและกิจการที่เสนอรายงาน บทที่ 4 องค์ประกอบของงบการเงิน บทที่ 5 การรับรู้รายการและการเลิกรับรู้รายการ บทที่ 6 การวัดค่า บทที่ 7 การแสดงรายการและการเปิดเผยข้อมูล และบทที่ 8 แนวคิดเกี่ยวกับเงินทุนและการรักษาระดับเงินทุน ส่วนที่จะกล่าวต่อไปนี้ จะเป็นการให้ข้อมูลเฉพาะที่มีการเปลี่ยนแปลงที่สำคัญในกรอบแนวคิดฯ ที่มีผลบังคับใช้ในปี พ.ศ. 2564 ดังนี้ กรอบแนวคิดฯ ได้เพิ่มเนื้อหาในบทที่ 3 เกี่ยวกับงบการเงินและกิจการที่เสนอรายงาน ซึ่่งกรอบแนวคิดฉบับเดิมนั้นไม่ได้กล่าวไว้ จึง ถือเป็นการเปลี่ยนแปลงที่สําคัญ โดยกรอบแนวคิดได้อธิบายคำว่า “งบการเงิน” เป็นการให้ข้อมูลเกี่ยวกับทรัพยากรเชิงเศรษฐกิจ ของกิจการที่เสนอรายงาน สิทธิเรียกร้อง ต่อกิจการที่เสนอรายงาน และการเปลี่ยนแปลงของทรัพยากรและสิทธิเรียกร้องที่เป็นไปตามคํานิยามของสินทรัพย์ (Assets) หนี้สิน (Liabilities) ส่วนของเจ้าของ (Equity) รายได้ (Income) และค่าใช้จ่าย (Expenses) ซึ่งถือเป็นองค์ประกอบของงบการเงิน งบการเงินที่กรอบแนวคิดฯ อธิบายถึง มีดังนี้ (1) งบฐานะการเงิน (The Statement of Financial Position) เป็นการรับรู้รายการสินทรัพย์ หนี้้สิน และส่วนของเจ้าของ (2) งบผลการดําเนินงานการเงิน (The Statements of Financial Performance) เป็นการรับรู้รายการรายได้และค่าใช้จ่าย (3) งบอื่นและหมายเหตุประกอบงบการเงิน (Other Statements and Notes to Financial Statements) เป็นการอธิบายเกี่ยวกับองค์ประกอบของงบการเงินที่รับรู้และยังไม่ได้รับรู้ กระแสเงินสด การเพิ่มหรือจ่ายเงินคืนให้แก่ผู้ถือสิทธิเรียกร้องในส่วนของเจ้าของ รวมทั้ง การแสดงข้อสมมติ ดุลยพินิจที่ใช้ประมาณการจํานวนที่นำเสนอหรือเปิดเผยข้อมูลเหล่านั้น เนื้อหาในบทที่ 4 องค์ประกอบของงบการเงิน ในกรอบแนวคิดฯ ได้มีการเปลี่ยนแปลงคำนิยามของสินทรัพย์และหนี้สินใหม่ รวมทั้งได้ปรับปรุงคำนิยามของรายได้และค่าใช้จ่าย ส่วนคำนิยามของส่วนของเจ้าของไม่ได้เปลี่ยนแปลง คํานิยามของ “สินทรัพย์” หมายถึง ทรัพยากรเชิงเศรษฐกิจในปัจจุบันที่อยู่ภายใต้การควบคุมของกิจการ ซึ่งเป็นผลของเหตุการณ์ในอดีต

คำว่า “ทรัพยากรเชิงเศรษฐกิจ” คือ สิทธิที่มีศักยภาพในการสร้างผลประโยชน์เชิงเศรษฐกิจ ซึ่งมีหลายรูปแบบ กล่าวคือ สิทธิที่มาคู่กับภาระผูกพันของอีกฝ่าย เช่น สิทธิที่จะได้รับเงิน สิทธิที่จะได้รับสินค้าหรือบริการ เป็นต้น สิทธิที่ไม่ได้มาคู่กับภาระผูกพันของอีกฝ่ายเป็นสิทธิเหนือสิ่งที่มีตัวตน เช่น ที่ดิน อาคารและอุปกรณ์หรือสินค้าคงเหลือ หรือสิทธิในการใช้สินทรัพย์ทางปัญญา เป็นต้น ซึ่งสิทธิเหล่านี้จะสร้างประโยชน์เชิงเศรษฐกิจให้แก่กิจการในอนาคต ส่วนคำว่า “การควบคุม” คือ ความสามารถของกิจการในการควบคุมทรัพยากรเชิงเศรษฐกิจเมื่อกิจการมีความสามารถปัจจุบันในการกำกับการใช้ทรัพยากรเชิงเศรษฐกิจและได้รับผลประโยชน์จากทรัพยากรนั้น การควบคุมรวมถึงความสามารถในปัจจุบัน ในการกีดกันไม่ให้บุคคลอื่นมากำกับการใช้ทรัพยากรเชิงเศรษฐกิจและไม่ให้ได้รับผลประโยชน์เชิงเศรษฐกิจที่ได้จากทรัพยากรนั้น ดังนั้น หากบุคคลหนึ่งควบคุมทรัพยากรเชิงเศรษฐกิจนั้นแล้ว จะไม่มีบุคคลอื่นควบคุมทรัพยากรนั้นได้อีก คํานิยามของ “หนี้สิน” หมายถึง ภาระผูกพันปัจจุบันของกิจการในการโอนทรัพยากรเชิงเศรษฐกิจ ซึ่งเป็นผลของเหตุการณ์ในอดีต โดยหนี้สินที่เกิดขึ้นต้องเป็นไปตามเงื่อนไขทุกข้อ คือ (1) กิจการมีภาระผูกพัน ซึ่่งอาจเป็นภาระผูกพันตามกฎหมาย หรือภาระผูกพันจากการอนุมาน (2) ภาระผูกพันที่ต้องโอนทรัพยากรเชิงเศรษฐกิจ ไม่ว่าจะเป็นการโอนทรัพยากรเชิงเศรษฐกิจให้ฝ่ายหนึ่งหรือหลายฝ่าย เช่น การจ่ายเป็นเงินสด การส่งมอบสินค้าหรือให้บริการ เป็นต้น (3) ภาระผูกพันที่เป็นภาระผูกพันปัจจุบันที่มีอยู่อันเป็นผลของเหตุการณ์ในอดีต ซึ่งกิจการได้รับผลประโยชน์เชิงเศรษฐกิจแล้ว ส่วนคำนิยามของ “ส่วนของเจ้าของ” หมายถึง ส่วนได้เสียคงเหลือในสินทรัพย์ของกิจการหลังจากหักหนี้สินทั้งหมดแล้ว ซึ่งนิยามมิได้เปลี่ยนแปลงไปจากกรอบแนวคิดฯ เดิม คํานิยามของ “รายได้” หมายถึง การเพิ่มขึ้นของสินทรัพย์หรือการลดลงของ

หนี้สิน ที่ส่งผลให้เกิดการเพิ่มขึ้นของส่วนของเจ้าของ ทั้งนี้ ไม่รวมถึงเงินทุนที่ได้รับจากผู้ถือสิทธิเรียกร้องส่วนของเจ้าของ เช่น กิจการขายสินค้าเป็นเงินสด จำนวน 1,000 บาท ทำให้กิจการมีสินทรัพย์ (เงินสด) เพิ่ม 1,000 บาท แสดงว่ากิจการมีรายได้ หรือกิจการมีการกลับรายการค่าเช่ารับล่วงหน้าซึ่งเป็นหนี้สิน เมื่อครบกำหนดระยะเวลาเช่า มีผลทำให้หนี้สินลดลง แสดงว่ากิจการมีรายได้เช่นกัน คํานิยามของ “ค่าใช้จ่าย” หมายถึง การลดลงของสินทรัพย์หรือการเพิ่มขึ้นของหนี้สินที่ส่งผลให้เกิดการลดลงของส่วนของเจ้าของ ทั้งนี้ ไม่รวมถึงการจัดสรรคืนให้ผู้ถือสิทธิเรียกร้องส่วนของเจ้าของ เช่น กิจการจ่ายค่าโทรศัพท์เป็นเงินสด 1,000 บาท ทำให้กิจการมีสินทรัพย์ (เงินสด) ลดลง 1,000 บาท แสดงว่ากิจการมีค่าใช้จ่าย หรือกิจการได้มีการว่าจ้างผู้สอบบัญชีเพื่อตรวจสอบงบการเงิน ซึ่งหากผู้สอบบัญชีได้ปฏิบัติงานจนเสร็จสิ้นแล้ว และคิดค่าธรรมเนียมค่าสอบบัญชี 20,000 บาท และจะเรียกเก็บเงินภายใน 30 วัน นับจากวันที่แจ้งหนี้แก่กิจการ ลักษณะของรายการนี้ทำให้กิจการมีหนิ้สินเพิ่มขึ้น (ค่าสอบบัญชีค้างจ่าย) แสดงว่ากิจการมีค่าใช้จ่าย เนื้อหาในบทที่ 5 ของกรอบแนวคิดฯ ได้อธิบายหลักการของ ”การรับรู้รายการ”(Recognition) ที่ว่า “รายการที่เป็นไปตามคำนิยามของสินทรัพย์ หนี้สิน หรือส่วนของเจ้าของเท่านั้น ที่จะสามารถรับรู้ในงบฐานะการเงิน และรายการที่เป็นไปตามคำนิยามของรายได้และค่าใช้จ่ายเท่านั้น ที่จะสามารถรับรู้ในงบผลการดำเนินงานการเงิน” กรอบแนวคิดฯ กำหนดให้กิจการต้องพิจารณาถึงความเชื่อมโยงกับลักษณะเชิงคุณภาพของข้อมูลทางการเงินที่มีประโยชน์ที่กล่าวไว้ในบทที่ 2 ของกรอบแนวคิดฯ กล่าวคือ กิจการจะรับรู้องค์ประกอบของงบการเงิน อันประกอบด้วย สินทรัพย์ หนี้สิน ส่วนของเจ้าของ รายได้ และค่าใช้จ่าย เมื่อเป็นข้อมูลที่เกี่ยวข้องกับการตัดสินใจ (Relevance) และมีความเป็นตัวแทนอันเที่ยงธรรม (Faithful Representation) ซึ่งแตกต่างจากหลักการรับรู้รายการตามกรอบแนวคิดเดิมที่กำหนดเงื่อนไขการรับรู้รายการไว้ 2 ข้อ คือ (1) รายการนั้นต้องเกิดขึ้นค่อนข้างแน่ และ (2) สามารถวัดมูลค่าได้อย่างน่าเชื่อถือ

เนื้อหาของกรอบแนวคิดฯ ใน บทที่ 5 ยังกล่าวถึง “การเลิกรับรู้รายการ” ซึ่งหมายถึง การเอาสินทรัพย์หรือหนี้สินส่วนหนึ่งหรือทั้งหมดที่เคยรับรู้ออกจากงบฐานะการเงินของกิจการ โดยปกติการเลิกรับรู้รายการเกิดขึ้นเมื่อรายการนั้นไม่เป็นไปตามคำนิยามของสินทรัพย์หรือหนี้สินอีกต่อไป กล่าวคือ กิจการจะตัดบัญชีสินทรัพย์ออกเมื่อกิจการสูญเสียการควบคุม ในขณะที่กิจการจะตัดบัญชีหนี้สินออกเมื่อกิจการไม่มีภาระผูกพันปัจจุบันอีกต่อไปสำหรับหนี้สินส่วนหนึ่งหรือทั้งหมดที่เคยรับรู้

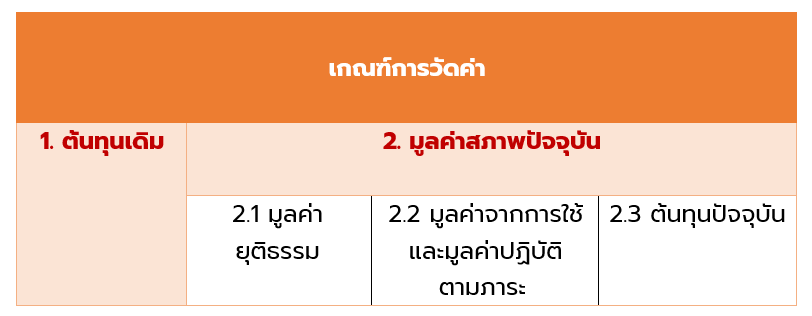

(2.3) ต้นทุนปัจจุบัน (Current Cost) ต้นทุนปัจจุบันของสินทรัพย์ คือ ต้นทุนของสินทรัพย์เทียบเท่า ณ วันที่วัดค่า ซึ่งประกอบด้วย สิ่งตอบแทนที่จะจ่าย ณ วันที่วัดค่าบวกด้วยต้นทุนการทำรายการที่จะเกิดขึ้น ณ วันนั้น ต้นทุนปัจจุบันของหนี้สิน คือ สิ่งตอบแทนที่จะได้รับสำหรับหนี้สินเทียบเท่า ณ วันที่วัดค่า หักต้นทุนการทำรายการที่จะเกิดขึ้น ณ วันที่วัดค่า

เนื้อหาของกรอบแนวคิดฯ ใน บทที่ 6 การวัดค่า กรอบแนวคิดฯ ได้ปรับปรุงถ้อยคำและแบ่งเกณฑ์การวัดมูลค่าเป็น 2 เกณฑ์ คือ ต้นทุนเดิม (Historical Cost) และมูลค่าสภาพปัจจุบัน (Current Value) ซึ่งกรอบแนวคิดฯ เดิมไม่ได้แบ่งประเภทตามเกณฑ์ข้างต้น เกณฑ์การวัดค่าตามกรอบแนวคิดฯ (1) ต้นทุนเดิม เป็นการวัดค่ารายการสินทรัพย์ หนี้สิน ส่วนของเจ้าของ รายได้และค่าใช้จ่าย อ้างอิงกับราคาทุน ณ วันที่เกิดรายการ เช่น เมื่อวันที่ 1 สิงหาคม 25x4 กิจการซื้อรถยนต์สำนักงาน ราคา 1 ล้านบาท การวัดค่าโดยใช้ต้นทุนเดิม คือ ราคาจ่ายซื้อมูลค่า 1 ล้านบาท การวัดค่าโดยใช้ต้นทุนเดิมเป็นวิธีที่ง่าย แต่อาจจะไม่สะท้อนมูลค่าการเปลี่ยนแปลงของมูลค่าสภาพในปัจจุบัน ส่วนการวัดค่าโดยใช้เกณฑ์ที่ (2) มูลค่าสภาพปัจจุบัน เป็นการวัดค่ารายการสินทรัพย์ หนี้สิน ส่วนของเจ้าของ รายได้และค่าใช้จ่าย โดยการเป็นการปรับปรุงมูลค่าให้สะท้อนมูลค่าสภาพปัจจุบัน ณ วันที่วัดค่า การวัดค่าโดยใช้มูลค่าสภาพปัจจุบันจะส่งเสริมในเรื่องความเกี่ยวข้องกับกับตัดสินใจ โดยกรอบแนวคิดฯ กำหนดให้การวัดค่ามูลค่าสภาพปัจจุบัน มี 3 วิธี ดังนี้ (2.1) มูลค่ายุติธรรม (Fair Value) คือ ราคาที่จะได้รับจากการขายสินทรัพย์หรือจะจ่ายเพื่อโอนหนี้สินจากรายการในสถานการณ์ปกติระหว่างผู้ร่วมตลาด ณ วันที่วัดค่า มูลค่ายุติธรรมสะท้อนมุมมองของผู้ร่วมตลาด (Market Participant) ซึ่งอยู่ในตลาดที่กิจการเข้าถึงสินทรัพย์หรือหนี้สิน โดยทั่วไปอาจกำหนดในตลาดที่มีการซื้อขายคล่อง (Active Market) หรือใช้เทคนิคการวัดค่าโดยอ้างอิงกระแสเงินสด เป็นต้น (2.2) มูลค่าจากการใช้ (Value in Use) และมูลค่าปฏิบัติตามภาระ (Fulfilment Value) มูลค่าจากการใช้ คือ มูลค่าปัจจุบันของกระแสเงินสดหรือผลประโยชน์เชิงเศรษฐกิจอื่นที่กิจการคาดว่าจะได้มาจากการใช้สินทรัพย์และการจำหน่ายสินทรัพย์ในที่สุด ขณะที่มูลค่าปฏิบัติตามภาระ คือ มูลค่าปัจจุบันของเงินสดหรือทรัพยากรเชิงเศรษฐกิจอื่นที่กิจการคาดว่าจะต้องโอนเพื่อปฏิบัติตามภาระหนี้สิน มูลค่าจากการใช้และมูลค่าปฏิบัติตามภาระไม่สามารถสังเกตได้โดยตรงและให้กำหนดด้วยเทคนิคการวัดค่าอิงกระแสเงินสด มูลค่าจากการใช้และมูลค่าปฏิบัติตามภาระจะสะท้อนปัจจัยเดียวกันกับมูลค่ายุติธรรมแต่จะสะท้อนมุมมองเฉพาะกิจการแทนที่จะเป็นมุมมองผู้ร่วมตลาด

This article is for general information only

C&A Insights

C&A Insights

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 38 เดือน มกราคม - มีนาคม พ.ศ. 2569 นำเสนอเรื่อง เมื่อเงิน “แลกไม่ได้”: ทำความเข้าใจการแก้ไข IAS 21 …

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 37 เดือน ตุลาคม - ธันวาคม พ.ศ. 2568 นำเสนอเรื่อง MPMs: ตีกรอบมุมมองใหม่ของฝ่ายบริหารภายใต้ IFRS 18เ…

Read