ISSUE 39 ประจำเดือน เมษายน - มิถุนายน 2569

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Readยินดีต้อนรับเข้าสู่เดือนมีนาคม พ.ศ. 2564 ซึ่งเป็นเดือนหลังจากที่สถานการณ์โรคระบาดโควิด-19 เริ่มดีขึ้นในประเทศไทย ซึ่งหวังว่าประชาชนคนไทยจะได้รับวัคซีนกันถ้วนหน้าในอนาคตอันใกล้นี้ หากมาดูที่วิชาชีพ

ยินดีต้อนรับเข้าสู่เดือนมีนาคม พ.ศ. 2564 ซึ่งเป็นเดือนหลังจากที่สถานการณ์โรคระบาดโควิด-19 เริ่มดีขึ้นในประเทศไทย ซึ่งหวังว่าประชาชนคนไทยจะได้รับวัคซีนกันถ้วนหน้าในอนาคตอันใกล้นี้ หากมาดูที่วิชาชีพบัญชีของเรา เดือนมีนาคมเป็นเดือนที่ผู้สอบบัญชีได้ผ่อนคลายมากขึ้นหลังจากเสร็จสิ้นการตรวจสอบงบการเงินประจำปี ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยไปเรียบร้อยแล้ว แต่อย่างไรก็ดี เดือนมีนาคมคงเป็นเดือนแห่งการเตรียมตัวของผู้สอบบัญชีเพื่อเตรียมวางแผนสำหรับการสอบทานงบการเงินรายไตรมาสที่ 1 ต่อไป บริษัท สำนักงานสอบบัญชี ซีแอนด์เอ จำกัด ยังคงได้ได้จัดทำ C&A Insights เป็นการต่อเนื่อง เป็นฉบับที่ 2 โดยเรื่องที่น่าสนใจและนำเสนอใน C&A Insights ฉบับเดือนมีนาคม พ.ศ.2564 นี้ เป็นเรื่อง “สัญญาเช่าระยะสั้น ตามมาตรฐานการรายงานทางการเงิน ฉบับที่ 16 เรื่อง สัญญาเช่า” เพราะหลายต่อหลายคนยังคงไม่เข้าใจว่าการพิจารณาข้อยกเว้นในการที่จะไม่รับรู้สินทรัพย์สิทธิการใช้และหนี้สินตามสัญญาเช่าได้ อันเนื่องมาจากข้อกำหนดในสัญญาเป็นสัญญาเช่าระยะสั้นนั้น พิจารณาอย่างไร บทความนี้มีการนำเสนอตัวอย่างให้ทุกท่านเพื่อเพิ่มความเข้าใจด้วย ถ้าทุกท่านพร้อมแล้ว ไปอ่านพร้อม ๆ กันได้เลย

สัญญาเช่าระยะสั้น ตามมาตรฐานการรายงานทางการเงิน ฉบับที่ 16 เรื่อง สัญญาเช่า

มาตรฐานการรายงานทางการเงิน ฉบับที่ 16 เรื่อง สัญญาเช่า กำหนดไว้ว่า ณ วันที่สัญญาเช่าเริ่มมีผล กำหนดให้ผู้เช่ารับรู้สินทรัพย์และหนี้สินสำหรับสัญญาเช่าทุกรายการที่มีระยะเวลาในการเช่ามากกว่า 12 เดือน โดยผู้เช่าต้องรับรู้สินทรัพย์สิทธิการใช้ (Right of Use Asset) ที่แสดงถึงสิทธิในการใช้สินทรัพย์อ้างอิงที่เช่า และหนี้สินตามสัญญาเช่าที่แสดงถึงภาระผูกพันที่ต้องจ่ายชำระตามสัญญาเช่า แต่สำหรับสัญญาเช่าระยะสั้น

(Short-term Leases) หรือสัญญาเช่าซึ่งสินทรัพย์อ้างอิงมีมูลค่าต่ำ (Lease of Low Value Assets) ถึงแม้ว่าระยะเวลาในการเช่ามากกว่า 12 เดือน ผู้เช่าอาจใช้ “ข้อยกเว้น” ในการรับรู้รายการ กล่าวคือ เลือกที่จะไม่รับรู้สินทรัพย์สิทธิการใช้และหนี้สินตามสัญญาเช่าได้ โดยให้ผู้เช่ารับรู้จำนวนเงินที่ต้องจ่ายชำระตามสัญญาเช่าเป็นค่าใช้จ่ายโดยใช้วิธีเส้นตรง หรือเกณฑ์ที่เป็นระบบอื่นใด หากเกณฑ์นั้นสะท้อนถึงรูปแบบที่ผู้ให้เช่าได้รับประโยชน์ที่ลดลงจากสินทรัพย์อ้างอิงได้ดีกว่า

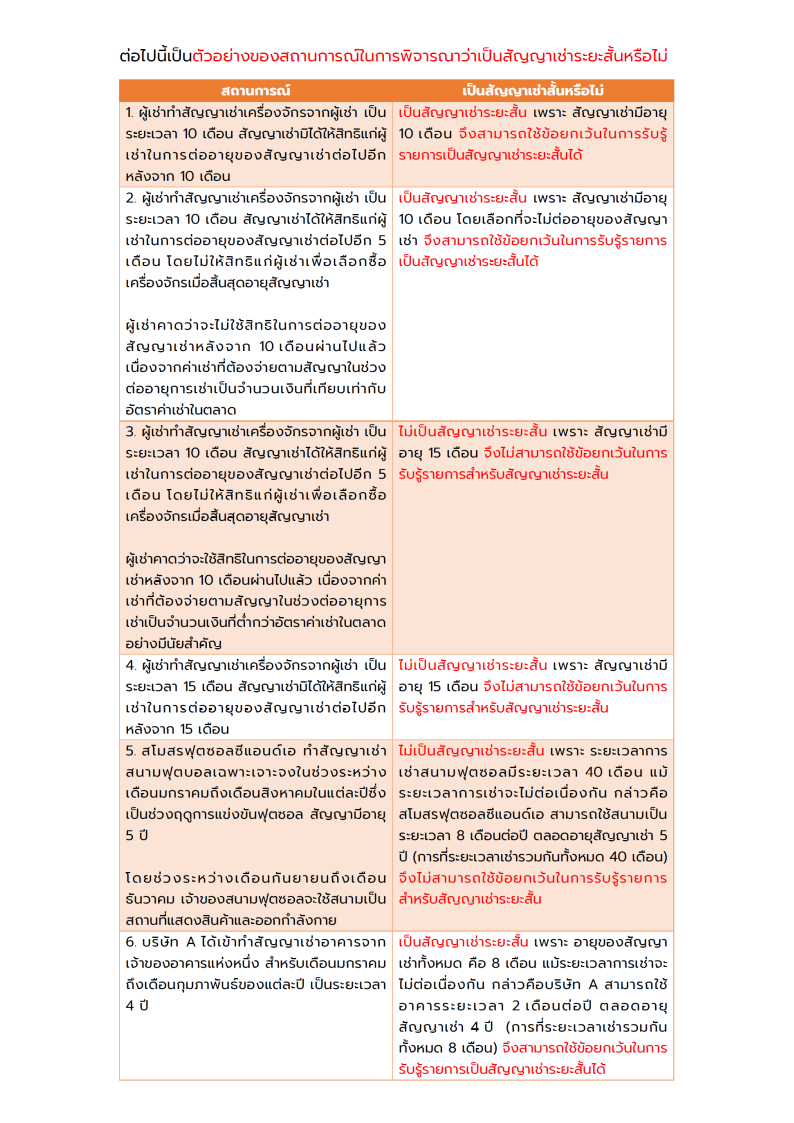

ข้อยกเว้นในการรับรู้รายการ มีวัตถุประสงค์เป็นการลดต้นทุนและลดความซับซ้อนในการนำมาตรฐานการรายงานทางการเงิน ฉบับที่ 16 มาถือปฏิบัติ สัญญาเช่าระยะสั้น เป็นสัญญาเช่าที่มีอายุ 12 เดือน หรือน้อยกว่า นับตั้งแต่วันที่สัญญาเช่าเริ่มมีผล โดยในมาตรฐานการรายงานทางการเงิน ฉบับที่ 16 ได้ให้ข้อพิจารณาในการกำหนดว่าอายุของสัญญาเช่าเป็น 12 เดือนหรือน้อยกว่าหรือไม่ ให้คำนึงถึง 1. ระยะเวลาที่ผู้เช่ามีสิทธิเลือกขยายอายุสัญญาเช่าต่อออกไปอีก ซึ่งเป็นที่มั่นใจอย่างแน่นอนว่าผู้เช่าจะใช้สิทธิในการต่อสัญญาเช่านั้น 2. ระยะเวลาที่ผู้เช่ามีสิทธิเลือกยกเลิกสัญญาเช่า ตลอดจนความแน่นอนอย่างสมเหตุสมผลที่ผู้เช่าจะไม่ใช้สิทธิเลือกนั้น และ 3. ระยะเวลาทั้งหมดที่ใช้สินทรัพย์เพื่อปฏิบัติตามสัญญาที่ทำไว้กับลูกค้ารวมถึงระยะเวลาที่ใช้สินทรัพย์ไม่ต่อเนื่องกัน ทั้งนี้หากเป็นสัญญาเช่าที่ยกเลิกได้ จะจัดเป็นสัญญาเช่าสั้นได้ หากว่าระยะเวลาที่บอกเลิกสัญญาเช่าเป็น 12 เดือน หรือน้อยกว่า โดยผู้เช่าและให้เช่าต่างฝ่ายต่างมีสิทธิยกเลิกสัญญาเช่าเมื่อใดก็ได้โดยไม่ต้องได้รับการยินยอมจากอีกฝ่าย นอกจากนี้ สัญญาเช่าจะไม่สามารถจัดเป็นสัญญาเช่าสั้นได้ หากอายุของสัญญาเช่าลดลง และทำให้อายุของสัญญาเช่าน้อยกว่า 12 เดือนในภายหลัง เนื่องจากการกำหนดว่าสัญญาใดจะเป็นสัญญาเช่าระยะสั้นจะต้องพิจารณา ณ วันที่สัญญาเช่าเริ่มมีผล

โดยสรุป มาตรฐานการรายงานทางการเงิน ฉบับที่ 16 เรื่อง สัญญาเช่า ได้ให้ข้อยกเว้นในการที่จะไม่รับรู้สินทรัพย์สิทธิการใช้และหนี้สินตามสัญญาเช่าได้ โดยให้ผู้เช่ารับรู้จำนวนเงินที่ต้องจ่ายชำระตามสัญญาเช่าเป็นค่าใช้จ่ายโดยใช้วิธีเส้นตรงได้ หากเป็นสัญญาเช่าระยะสั้น ซึ่งมีอายุ 12 เดือน หรือน้อยกว่า นับตั้งแต่วันที่สัญญาเช่าเริ่มมีผล C&A Insights ฉบับหน้าจะพาทุกท่านไปทำความเข้าใจกับข้อยกเว้นในเรื่อง “สัญญาเช่าซึ่งสินทรัพย์อ้างอิงมีมูลค่าต่ำ” ติดตามกันต่อในฉบับหน้า… (ที่มา : มาตรฐานการรายงานทางการเงิน ฉบับที่ 16 (ปรับปรุง 2563) เรื่อง สัญญาเช่า)

This article is for general information only

C&A Insights

C&A Insights

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 38 เดือน มกราคม - มีนาคม พ.ศ. 2569 นำเสนอเรื่อง เมื่อเงิน “แลกไม่ได้”: ทำความเข้าใจการแก้ไข IAS 21 …

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 37 เดือน ตุลาคม - ธันวาคม พ.ศ. 2568 นำเสนอเรื่อง MPMs: ตีกรอบมุมมองใหม่ของฝ่ายบริหารภายใต้ IFRS 18เ…

Read