ISSUE 39 ประจำเดือน เมษายน - มิถุนายน 2569

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

ReadC&A Insights ฉบับที่ 21 เดือนตุลาคม พ.ศ. 2565 เสนอบทความเรื่อง “จากสามเหลี่ยมแห่งการทุจริตสู่สี่เหลี่ยมแห่งการทุจริต (ตอนที่ 2)” ในเดือนที่ผ่านมา เราได้ทำความรู้จักกับ “สี่เหลี่ยมแห่งการทุจริต”

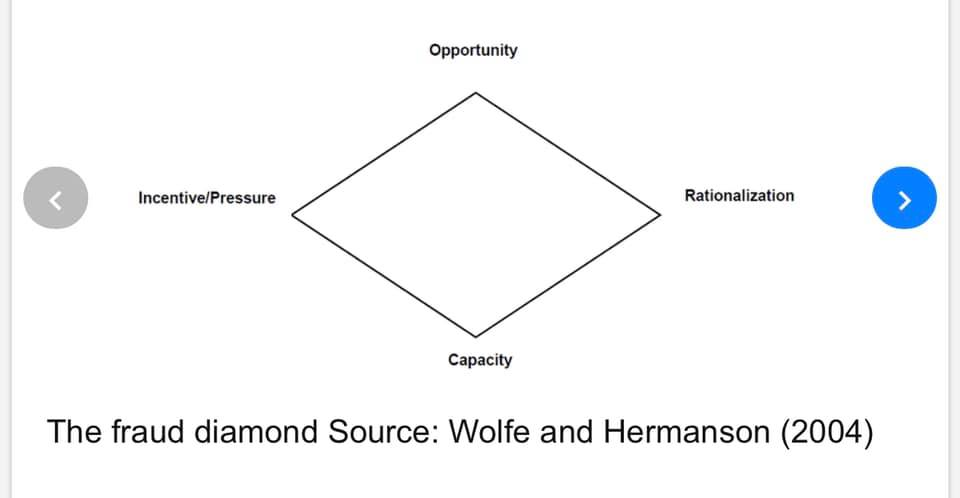

C&A Insights ฉบับที่ 21 เดือนตุลาคม พ.ศ. 2565 เสนอบทความเรื่อง “จากสามเหลี่ยมแห่งการทุจริตสู่สี่เหลี่ยมแห่งการทุจริต (ตอนที่ 2)” ในเดือนที่ผ่านมา เราได้ทำความรู้จักกับ “สี่เหลี่ยมแห่งการทุจริต” ไปแล้ว ซึ่ง Wolfe and Hermanson (2004) ได้เสนอแนวคิดเพื่อขยาย“ สามเหลี่ยมทุจริต "ดังกล่าวเป็น“ สี่เหลี่ยมทุจริต" (Fraud Diamond) ซึ่งได้เพิ่มองค์ประกอบที่ก่อให้เกิดการทุจริตเพิ่มขึ้นอีก 1 องค์ประกอบ ได้แก่ “ความสามารถ” (Capability) โดย Wolfe and Hermanson ได้อธิบายไว้ว่าผู้ที่จะทำการทุจริตจะต้องมีคุณลักษณะและความสามารถที่จะทำให้การทุจริตสำเร็จได้ ดังนั้น Wolfe and Hermanson (2004) ได้เสนอเพิ่มเติมให้มีการ “ประเมิน ความสามารถ” เมื่อต้องมีการประเมินความเสี่ยงที่เกี่ยวข้องกับการทุจริต เพื่อที่จะนำข้อมูลที่ได้มาใช้ในการป้องกันหรือค้นพบการทุจริต โดยมีขั้นตอนดังนี้ 1. ประเมินความสามารถของผู้บริหารระดับสูงและบุคลากรหลัก โดยทำความเข้าใจคุณลักษณะและความสามารถของ

จากสามเหลี่ยมแห่งการทุจริต สู่สี่เหลี่ยมแห่งการทุจริต (ตอนที่ 2)

พนักงานจากการตรวจสอบ ภูมิหลังของพนักงานใหม่จากการใช้เวลากับบุคลากรไม่ว่าจะใน เชิงธุรกิจหรือเชิงสังคมหรือจาก

วิธีการที่บุคลากรตอบสนองกับเรื่องเล็ก ๆ น้อย ๆ ซึ่งอาจเป็นสัญญาณบ่งชี้ให้องค์กรเห็นได้ว่าบุคลากรคนดังกล่าวอาจมี

พฤติกรรมและคล้าย ๆ กันกับเรื่องอื่น ๆ ที่ใหญ่ขึ้น เช่น การทุจริตในการเล่นกีฬาอาจเป็นสิ่งบ่งชี้ให้เห็นว่าบุคลากรนั้นอาจกระทำการทุจริตในเชิงธุรกิจด้วย นอกจากนี้อาจจะประเมินจากการฟังว่าคนอื่น ๆ กล่าวถึงคน ๆ หนึ่งว่ามีลักษณะหรือความสามารถอย่างไร หากบุคลากรหลายคนพูดถึงความสามารถของคน ๆ เดียวกันในทำนองเดียวกัน ก็อาจจะใช้เป็นข้อมูลเพิ่มเติมจากการสังเกตโดยตรงได้ 2. หากมีประเด็นหรือข้อควรระวังเกี่ยวกับคุณลักษณะหรือความสามารถควรจะดำเนินการตอบสนองโดยเพิ่มการควบคุมภายในให้รัดกุมขึ้นหรือมีการขยายการตรวจสอบ เช่น หากรองประธานฝ่ายขายมีลักษณะดุดัน ชอบการแข่งขัน และดูเอาจริงเอาจังกับการบรรลุเป้าหมายยอดขายจนเกินปกติ องค์กรอาจจะต้องพิจารณาเพิ่มการควบคุมภายในเกี่ยวกับการรับรู้รายได้หรือการทดสอบรายการขายระหว่างการตรวจสอบประจำปี นอกจากนี้องค์กรควรต้องประเมินว่ามีจุดอ่อนในระบบการควบคุมภายในตรงไหนหรือไม่ที่ผู้ที่มีความสามารถเพียงพออาจจะใช้ในการกระทำการทุจริตได้ 3. ทำการประเมินใหม่อย่างสม่ำเสมอ เนื่องจากบุคลากรอาจจะมีการพัฒนาความสามารถใหม่ ๆ เมื่อเวลาผ่าน

ที่มา : จุลสารสมาคมการบัญชีไทย ฉบับที่ 1 มีนาคม 2563 โดย ผศ.ดร. นภมณี เตพละกุล และ ผศ.ดร. เอมอร ใจเก่งกิ

ไปหรือเมื่อมีการเลื่อนตำแหน่งให้สูงขึ้น นอกจากนี้กระบวนการการควบคุมภายในหรือสถานการณ์ในองค์กรอาจจะเปลี่ยนแปลงไป ซึ่งอาจทำให้กระทำการทุจริตได้ง่ายขึ้น เช่น การนำระบบเทคโนโลยีสารสนเทศใหม่ที่มีความซับซ้อนมาใช้อาจช่วยลดความเสี่ยงที่พนักงานที่มีทักษะด้านไอที่ต่ำกระทำการทุจริต แต่อาจเป็นการเพิ่มความสามารถของพนักงานที่มีความสามารถทางด้านไอที่สูงให้มีโอกาสในการทุจริตได้มากขึ้น.... บทความนี้ได้กล่าวถึงทฤษฎีสามเหลี่ยมการทุจริต (Fraud Triangle) ที่ใช้กันอยู่แพร่หลายในปัจจุบันในการวิเคราะห์องค์ประกอบที่ก่อให้เกิดการทุจริต และได้แนะนำให้ผู้อ่านได้รู้จักสี่เหลี่ยมการทุจริต (Fraud Diamond) โดย Wolfe and Hermanson (2004) ซึ่งได้เพิ่ม“ ความสามารถ” เป็นอีกหนึ่ง องค์ประกอบที่ก่อให้เกิดการทุจริต ตลอดจนกล่าวถึงวิธีการที่จะประเมิน “ความสามารถ” ซึ่งเป็นองค์ประกอบที่ 4 นี้ เพื่อนำข้อมูลที่ได้มาใช้ประโยชน์ในการบริหารความเสี่ยงเกี่ยวกับการทุจริตขององค์กรได้

This article is for general information only

C&A Insights

C&A Insights

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 38 เดือน มกราคม - มีนาคม พ.ศ. 2569 นำเสนอเรื่อง เมื่อเงิน “แลกไม่ได้”: ทำความเข้าใจการแก้ไข IAS 21 …

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 37 เดือน ตุลาคม - ธันวาคม พ.ศ. 2568 นำเสนอเรื่อง MPMs: ตีกรอบมุมมองใหม่ของฝ่ายบริหารภายใต้ IFRS 18เ…

Read