ISSUE 39 ประจำเดือน เมษายน - มิถุนายน 2569

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

ReadC&A Insights ฉบับที่ 30 เดือน มกราคม - มีนาคมพ.ศ. 2567 มีบทความเรื่อง “IFRS 18 Presentation and Disclosure in Financial Statements ที่กำลังอาจจะมาแทนที่ IAS 1” เมื่อเดือนพฤศจิกายน 2567 ที่ผ่านมา IFRS

C&A Insights ฉบับที่ 30 เดือน มกราคม - มีนาคมพ.ศ. 2567 มีบทความเรื่อง “IFRS 18 Presentation and Disclosure in Financial Statements ที่กำลังอาจจะมาแทนที่ IAS 1” เมื่อเดือนพฤศจิกายน 2567 ที่ผ่านมา IFRS Advisory Council ได้มีการจัดทำโครงการ Primary Financial Statements เรื่อง Steps after publication of IFRS 18 Presentation and Disclosure in Financial Statements IFRS 18 มุ่งเน้นให้กิจการนำเสนอข้อมูลให้ผู้ลงทุนสามารถวิเคราะห์และเปรียบเทียบ “ผลการดำเนินงาน” ให้ดีกว่าเดิม เกี่ยวข้องกับการตัดสินใจมากขึ้น โปร่งใสขึ้น และเปรียบเทียบกันได้มากขึ้น โดย IFRS คาดว่า IFRS 18 จะมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2570 หากนำ IFRS 18 มาใช้ในประเทศไทย ก็คาดว่าจะมีผลบังคับใช้ให้หลังจาก

IFRS 18 Presentation and Disclosure in Financial Statements ที่กำลังอาจจะ มาแทนที่ IAS 1

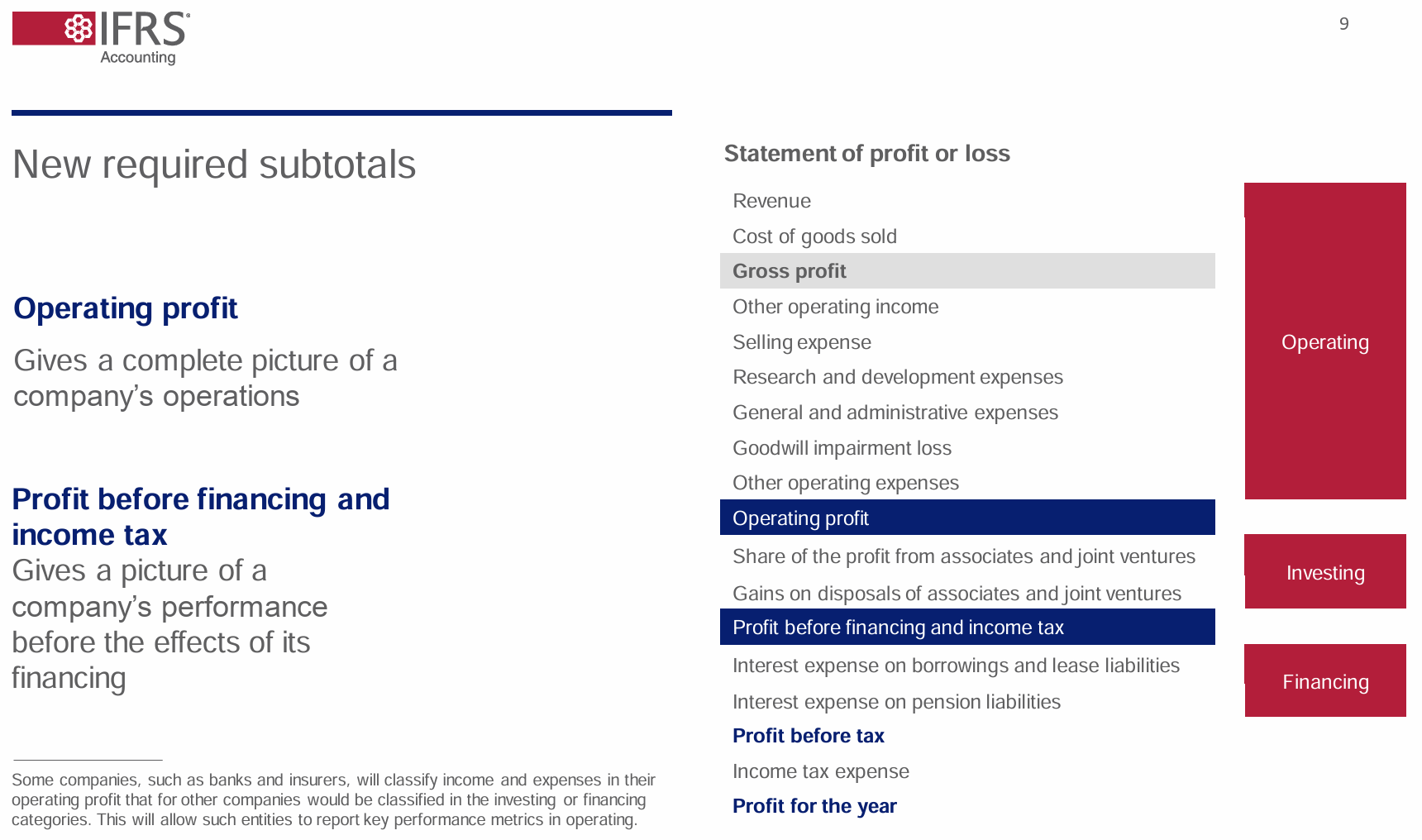

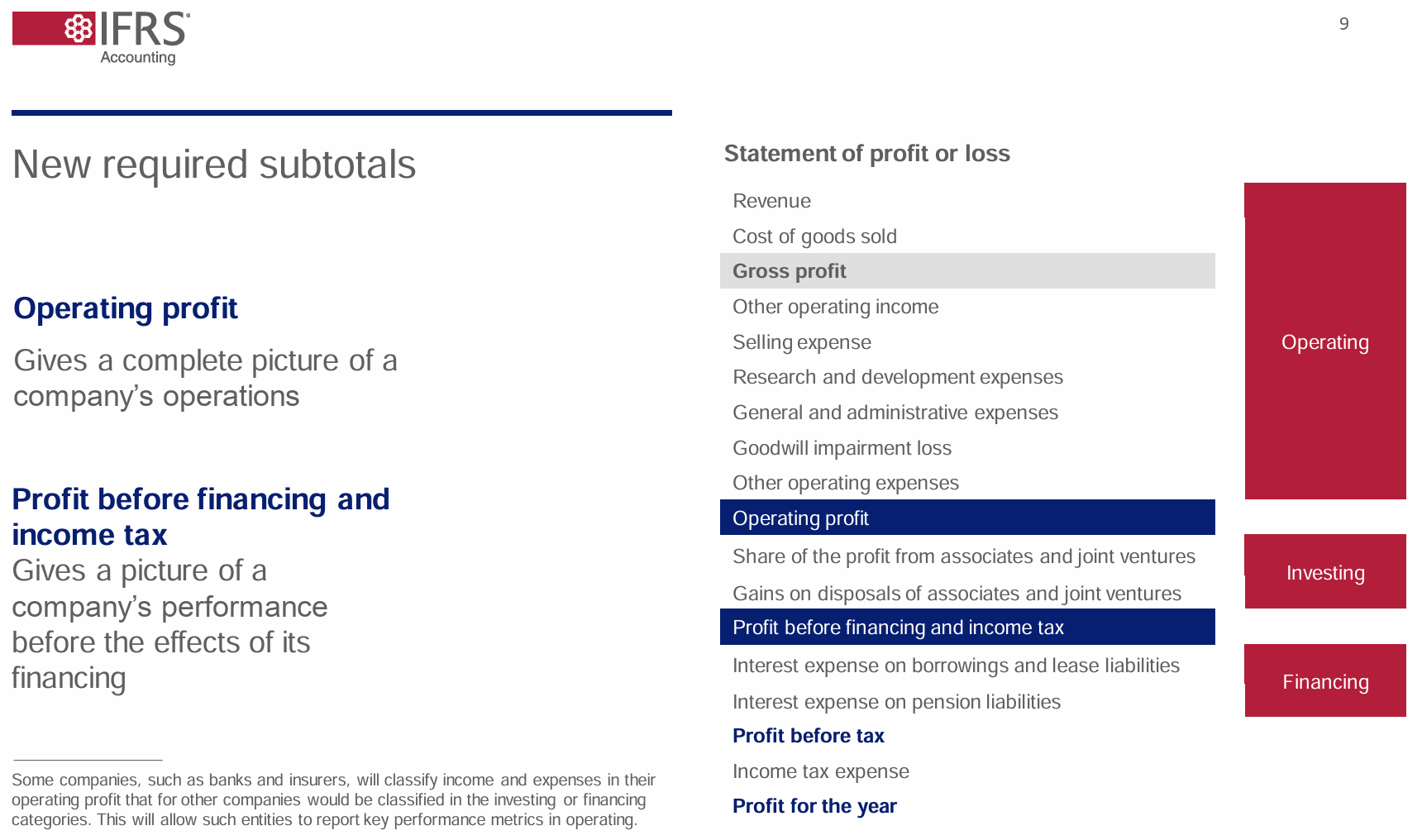

ที่ IFRS ประกาศใช้ ประมาณ 1 ปี IFRS 18 มีการเพิ่มข้อกำหนดหลัก 3 ข้อ ได้แก่ 1. การแสดง Subtotal หนึ่งในนั้นคือ กำไรจากการดำเนินงาน (Operating Profit)

2. การเปิดเผยข้อมูลเพิ่มเติมเกี่ยวกับตัวชี้วัดผลการดำเนินงานที่นิยามโดยฝ่ายบริหาร (Management-Defined Performance Measures : MPMs) และ 3. เงื่อนไขในการรวมยอด /แยกรายละเอียดข้อมูลทางการเงิน

สำหรับการเปลี่ยนแปลง การแสดง Subtotal หนึ่งในนั้นคือ กำไรจากการดำเนินงาน จะทำให้โครงสร้างของงบการเงินมีความสอดคล้องกัน ทำให้งบการเงินสามารถเปรียบเทียบกันได้ และช่วยให้นักลงทุนสามารถคาดการณ์กระแสเงินสดในอนาคตได้ดียิ่งขึ้น และสามารถวัดผลการดำเนินงาน การลงทุน และการจัดหาเงิน ในส่วนของการเปิดเผยข้อมูลเพิ่มเติมเกี่ยวกับตัวชี้วัดผลการดำเนินงานที่นิยามโดย ฝ่ายบริหาร จะมีการเพิ่มเติมข้อมูลในหมายเหตุในประเด็นต่าง ๆ ดังนี้ ■ มุมมองของฝ่ายบริหารถึงเหตุผลของการแสดง MPMs ■ การรายงาน MPMs จะสะท้อนผลการดำเนินงานให้ดีขึ้นได้อย่างไร ■ การกระทบตัวเลขระหว่าง MPMs และตัวเลขที่ประกฎในงบการเงิน

ที่มา : * Steps after publication of IFRS 18 Presentation and Disclosure in Financial Statements โดย IFRS Advisory Council https://www.ifrs.org/content/dam/ifrs/meetings/2023/november/ac/ap4-pfs.pdf?fbclid=IwAR2LdmDeqS517GisOYvi9WyaR-NkoFECmknw2rT5-5vvjh0Ac3f7tOwiY4o

**การแสดง Subtotal กำไรจากการดำเนินงาน** ■ อธิบายการเปลี่ยนแปลง MPMs กรณีที่มีการเปลี่ยนแปลงการคำนวณ สำหรับประเด็นในการรวมยอด/แยกรายละเอียดข้อมูลทางการเงิน ช่วยให้งบการเงินโปร่งใสยิ่งขึ้น และมีประโยชน์ต่อการตัดสินใจมากขึ้น ซึ่งมีประเด็นที่สำคัญ ดังนี้ ■ การรวมยอดรายการ (Grouping) มากเกินไปอาจจะทำให้ขาดการแสดงรายการที่สำคัญ ■ มีการกำหนดว่าข้อมูลใดควรอยู่หน้างบการเงิน หรือหมายเหตุประกอบงบการเงิน ■ มีการกำหนดรายละเอียดการเปิดเผยข้อมูลรายการ อื่น ๆ (Other) จึงเป็นที่น่าติดตามต่อไปว่าในท้ายที่สุด IFRS 18 Presentation and Disclosure in Financial Statements ที่กำลังอาจจะมาแทนที่ IAS 1 เรื่อง การนำเสนองบการเงิน จะมีรายละเอียดอย่างไร และจะทำให้หน้าตาของงบการเงินเปลี่ยนแปลงไปอย่างไร ผู้ประกอบวิชาชีพบัญชีต้องติดตามอย่างใกล้ชิด..

This article is for general information only

C&A Insights

C&A Insights

C&A Insights ฉบับที่ 39 เดือน เมษายน - มิถุนายน 2569 นำเสนอเรื่อง การปรับปรุง TFRS 9 เรื่องการเลิกรับรู้หนี้สินทางการเงิ…

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 38 เดือน มกราคม - มีนาคม พ.ศ. 2569 นำเสนอเรื่อง เมื่อเงิน “แลกไม่ได้”: ทำความเข้าใจการแก้ไข IAS 21 …

Read C&A Insights

C&A Insights

C&A Insights ฉบับที่ 37 เดือน ตุลาคม - ธันวาคม พ.ศ. 2568 นำเสนอเรื่อง MPMs: ตีกรอบมุมมองใหม่ของฝ่ายบริหารภายใต้ IFRS 18เ…

Read